3.1 INTRODUCCIÓ

Quan efectuem una operació de compra o rebem

la prestació dun servei, paguem, a més a més de limport

de loperació, un impost que sanomena Impost sobre el Valor Afegit

(IVA), sempre i quan loperació estigui subjecta a aquest tribut.

3.2 CARACTERÍSTIQUES

LIVA és un impost de naturalesa indirecta

que recau sobre el consum. Hi estan subjectes les següents operacions:

a) Els lliuraments de béns i prestacions

de serveis fets per empresaris i professionals.

b) Les adquisicions intracomunitàries de

bens.

c) Les importacions de bens.

La normativa bàsica que regula lIVA és:

- Llei 37/1992 del 28 de desembre.

- RD 1624/1992 de 29 de desembre.

LImpost sobre el Valor Afegit és un impost

indirecte perquè el contribuent no paga directament limpost a Hisenda,

sinó que labonen als empresaris i professionals que fan les factures,

i són aquests els que lingressen a Hisenda.

LIVA és un impost neutre per als

empresaris i professionals que hi estan subjectes, ja que lIVA que suporten

(paguen) el recuperen en la facturació practicada als seus clients. Per

tant, els empresaris i professionals són simples recaptadors, limitant-se

a efectuar lingrés a Hisenda una vegada deduïdes les quotes que

han suportat.

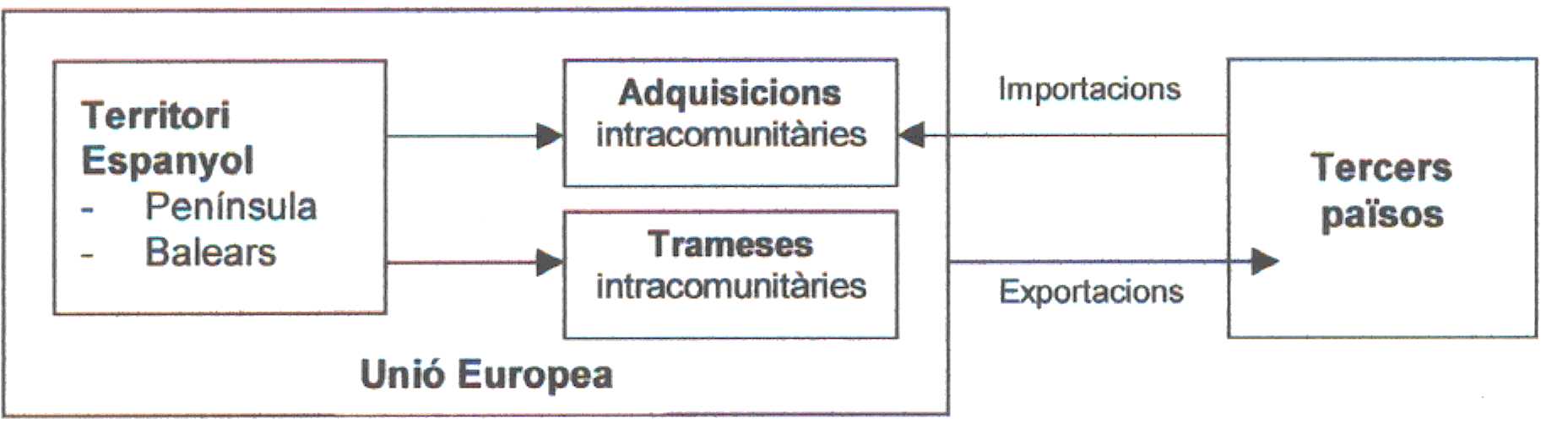

3.3 LIVA EN EL COMERÇ

INTERNACIONAL

LIVA és un impost que existeix en tots

els països de la Unió Europea. Les operacions que es fan entre els

països membres de la Unió es denominen operacions intracomunitàries

i poden ser:

a) Trameses intracomunitàries: la

mercaderia surt dEspanya cap a un estat membre de la Unió Europea.

b) Adquisicions intracomunitàries:

la mercaderia arriba a Espanya procedent dalgun estat membre de la Unió.

Els termes importació i exportació

es reserven per a operacions relacionades amb estats que no pertanyen a la Unió

Europea.

a) Importacions: entrades definitives

o temporals de productes de tercers països que no pertanyen a la UE.

b) Exportacions: trameses de productes

a tercers països no membres de la Unió Europea.

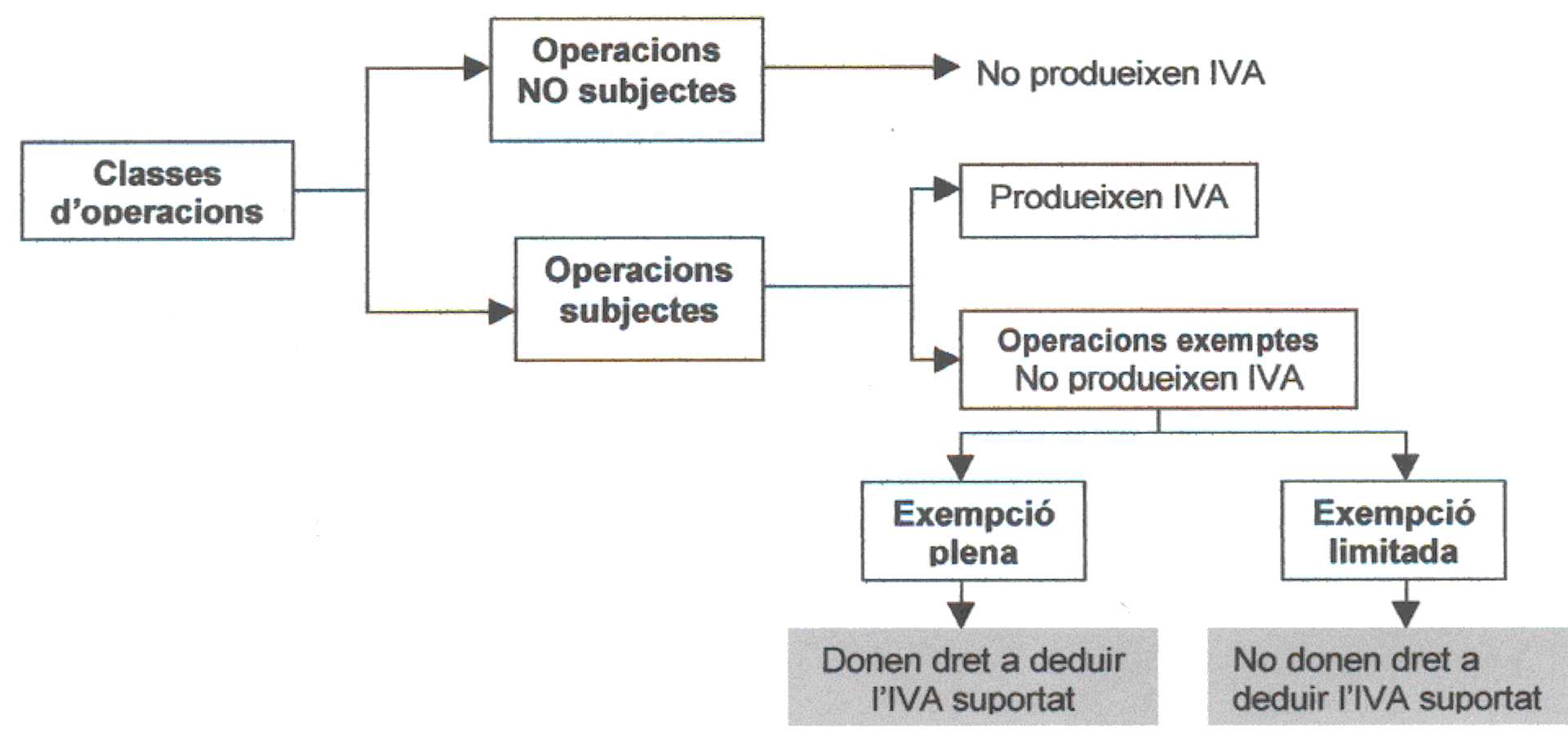

3.4 OPERACIONS NO SUBJECTES

A IVA I OPERACIONS EXEMPTES DIVA

Les operacions no subjectes a lIVA són

aquelles que queden excloses de laplicació de limpost.

Les operacions exemptes dIVA són

aquelles que, tot i estar subjectes a laplicació de limpost, no

sels aplica. No sha de confondre amb la no subjecció.

En la pràctica significa que hi ha empresaris

i professionals que no poden carregar lIVA en els seves factures, però

si que el suporten en les seves compres.

3.4.1 CLASSES

DEXEMPCIONS

a) Plena: Afecta al comerç exterior; lempresari o professional

pot deduir lIVA suportat en les

compres.

b) Limitada: Afecta a les operacions interiors; lempresari o professional

no pot deduir lIVA

suportat en les compres.

3.5 EL SUBJECTE PASSIU

Els subjectes passius de lIVA són els empresaris

i professionals que fan operacions que estan subjectes a limpost.

El subjecte passiu ha de repercutir enterament

lIVA al comprador o contribuent, que és qui el suporta.

També correspon al subjecte passiu complir

amb les obligacions materials i formals pròpies de limpost: expedir

les factures, fer les liquidacions periòdiques i portar els llibres de

registre obligatoris.

3.6 LA BASE IMPOSABLE

La base imposable és limport total de la

contraprestació o prestació de serveis (limport realment pagat

o a pagar pel comprador) de les operacions subjectes a lIVA.

Sobre la base imposable saplica el tipus impositiu,

obtenint-ne la quota de lIVA.

![]()

Exemple:

Calcular la quota dIVA repercutit en una venda valorada en 6.010,12

€ si el tipus impositiu és del 16%.

Solució: La quota dIVA repercutit serà

de 6.010,12 x 0,16 = 961,62 €

3.6.1 CONCEPTES

QUE SINCLOUEN EN LA BASE IMPOSABLE

Alguns dels conceptes que shan de sumar a limport

dels béns o prestacions de serveis són:

a) Comissions, ports, transports i assegurances.

b) Els envasos i embalatges facturats, encara que

siguin susceptibles de devolució.

c) Els interessos per retards o ajornaments en

el pagament.

3.6.2 CONCEPTES

QUE NO SINCLOUEN EN LA BASE IMPOSABLE

Els conceptes més freqüents i que no

shan dincloure en la base imposable són:

a) Els descomptes previs o simultanis a loperació.

b) Les despeses addicionals justificades: són

quantitats pagades en nom i a càrrec del client que compra.

3.6.3 MODIFICACIONS

DE LA BASE IMPOSABLE

Els casos més freqüents que poden donar

lloc a modificacions de la base imposable posteriorment al moment en què

es va fer loperació són:

a) Devolució dels envasos i embalatges:

sha de fer una rectificació de la factura prèviament emesa.

b) Descomptes i bonificacions atorgats amb posterioritat

al moment en què es va fer loperació: cal fer una factura de

rectificació (expedida en una sèrie diferent) que faci referència

a les factures inicials. Si el descompte o bonificació és per

volum doperacions, cal fer referència al període a què

corresponen les factures.

3.7 TIPUS IMPOSITIU

És el percentatge que, aplicat sobre la

base imposable dóna com a resultat la quota de lIVA.

Tipus

impositius de l'IVA

|

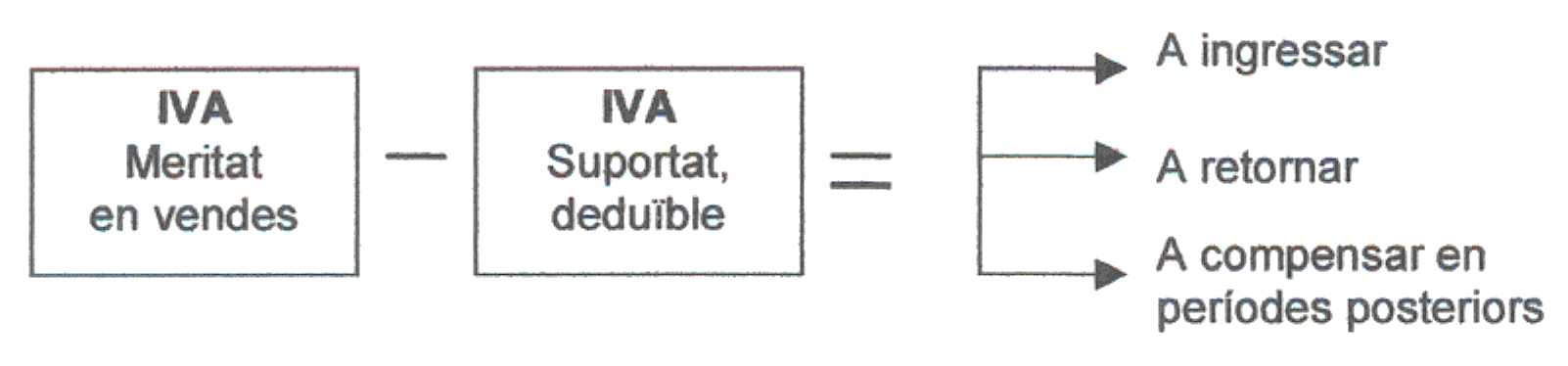

3.8 DEDUCCIONS

Els empresaris i professionals subjectes passius

de lIVA poden deduir de les quotes meritades als seus clients les quotes suportades

en les adquisicions.

Esquemàticament, el procés de liquidació

de lIVA es resumeix:

Cal remarcar que només

es podran deduir aquelles quotes suportades en operacions que estiguin directament

relacionades amb lactivitat empresarial o professional. Així doncs,

NO seran deduïbles, entre altres, les procedents de:

- Bens destinats a necessitats particulars dempresaris

o professionals.

- Bens que no estiguin comptabilitzats.

- Automòbils de turisme, motocicletes, aeronaus

o embarcacions esportives dus privat.

- Compra daliments, despeses de restaurant, hotels

i espectacles.

- Adquisició de joies, objectes dart, de col·lecció

i antiguitats.

La deducció de les quotes suportades

pot fer-se en les declaracions periòdiques de lany o bé sol·licitant

la devolució del saldo al seu favor en lúltima declaració-liquidació

de lany.

3.9 OBLIGACIONS FORMALS

DEL SUBJECTE PASSIU

Esdevé obligat a:

a) Presentar les declaracions dinici, modificació

i cessament dactivitats.

b) Presentar les declaracions periòdiques

(trimestrals o mensuals) i anualment, el resum i la relació de clients

i proveïdors.

c) Fer i lliurar les factures per cada una de les

operacions subjectes a limpost i conservar-ne una còpia.

d) Portar la comptabilitat i els llibres de registre

de factures emeses i factures rebudes, entre altres.