6.1 INTRODUCCIÓ

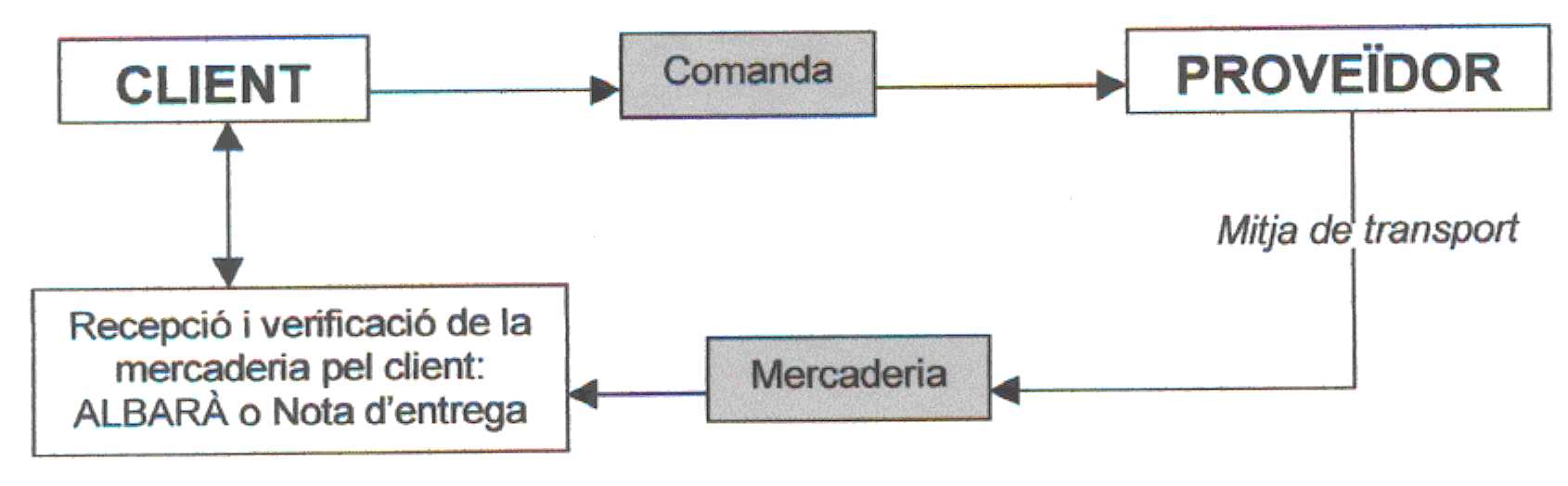

Quan el proveïdor rep la comanda del client,

es procedeix al seu lliurament, be per mitjans propis, be utilitzant els serveis

duna empresa dedicada al transport de mercaderies, i en funció del que

shagi pactat prèviament.

Les empreses necessiten que les seves comandes

siguin ateses ràpidament, per tal de no quedar desproveïdes. Per

tant, caldrà analitzar quin és el mitjà de transport més

adequat, tenint en compte una sèrie de variables (cost, rapidesa...).

Una vegada rebuda la mercaderia, el client nha

de realitzar una correcta verificació i observar si sha produït

algun tipus derrada en la tramesa, abans de donar-li entrada al magatzem.

6.2 EL TRANSPORT

6.2.1 NECESSITAT

DEL TRANSPORT

La necessitat daprovisionar-se de mercaderies

que té lempresa, fa que realitzi les comandes als proveïdors, i

una vegada confirmades i acceptades, aquest procedeix a enviar la mercaderia

utilitzant el mitjà de transport pactat al lloc dentrega indicat. Això

suposa transportar els productes des de la fàbrica o magatzem del venedor

al magatzem del client.

La tramesa de mercaderies es pot realitzar:

a) Amb mitjans propis (vehicles de lempresa proveïdora).

b) Utilitzant empreses de transport alienes a lempresa

venedora (agències de transport per carretera, ferrocarril, etc.).

6.2.2 PERSONES QUE INTERVENEN EN EL TRANSPORT

En una operació de transport intervenen

principalment tres persones:

a) Remitent. És la persona que contracta,

lliura la mercaderia objecte de transport i paga el preu si sha contractat

a ports pagats.

b) Transportista. És la persona que

fa el transport i conserva la mercaderia transportada per lliurar-la en la destinació

en el termini convingut. En cas de sobrepassar el termini fixat per al lliurament

de la mercaderia, el destinatari pot reclamar danys i perjudicis al transportista.

c) Destinatari. És la persona que

ha de rebre la mercaderia i que ha de pagar el preu del transport en el termini

de vint-i-quatre hores, comptades a partir del lliurament, si les mercaderies

senvien a ports deguts.

6.2.3

EL CONTRACTE DE TRANSPORT

El servei de transport genera un contracte pel

qual una persona anomenada transportista es compromet a traslladar persones

o coses entre dos llocs determinats, a canvi dun preu just.

Perquè un contracte de transport sigui mercantil

cal que el transportista sigui comerciant, o que es dediqui habitualment a fer

transports per al públic i que els objectes transportats siguin mercaderies.

El contracte de transport es formalitza per escrit

en un document que segons el mitjà de transport utilitzat sanomena:

a) Si és per carretera

Carta de ports per carretera

b) Si és per ferrocarril

Carta de ports per ferrocarril

c) Quan és marítim

Coneixement dembarcament.

d) Aeri

Coneixement aeri.

6.2.4

MODALITATS DE PAGAMENT DEL TRANSPORT

El pagament del servei de transport ha destar

indicat en el document de transport, i pot ser:

a) Ports pagats. El pagament el fa el remitent

en el moment de la tramesa de la mercaderia.

b) Ports deguts. El destinatari paga el

servei en el termini màxim de vint-i-quatre hores comptades des del lliurament

de la mercaderia.

6.2.5. LIVA EN EL TRANSPORT

Els tipus impositius que sapliquen són:

|

|

|

| De mercaderies |

|

| De viatgers amb equipatge |

|

| Internacional |

|

6.3 DOCUMENTACIÓ

QUE ACOMPANYA LA MERCADERIA: LALBARÀ

Lalbarà o nota de lliurament és

un document que confecciona el venedor en el qual es detallen les mercaderies

que es remeten al client.

Lalbarà no és un document obligatori

en les operacions de compravenda, tot i que és molt útil ja que

té una doble finalitat:

a) Justificar la sortida de mercaderia del magatzem.

b) Acreditar lentrega de mercaderia al client.

Cada empresa dissenya lalbarà o nota dentrega

dacord amb les seves necessitats, però usualment hi figuren :

a) Si és sense valorar (mod.1):

Identificació de

venedor i comprador.

Número dordre.

Número, referència

o identificació de la comanda.

Lloc i data demissió.

Lloc de lliurament de

la mercaderia.

Mitjà de transport

utilitzat i pagament.

Descripció de la

mercaderia.

Unitats de mercaderia

que senvien.

b) Si és valorat (mod. 2):

Hi figuren, a més

a més de les dades anteriors, els preus unitaris i el total de loperació.

La utilització dun tipus o altre està

en funció del moment en que es confecciona la factura: si la factura

no semet de forma immediata a la tramesa de la mercaderia, lalbarà

sol ser valorat; contràriament, si la factura sexpedeix immediatament

lalbarà semet sense valorar.

De la nota de lliurament o albarà sen fan

tres còpies:

a) Pel venedor: És el justificant

de la sortida de mercaderies del magatzem i perquè el departament de

vendes confeccioni la factura.

b) Pel venedor. Una vegada signada i

segellada pel comprador, si les dades que figuren a lalbarà concorden

amb la mercaderia rebuda.

c) Pel comprador. El qual se la queda com

a justificant de la mercaderia rebuda i per a contrastar les dades quan rebi

la factura.