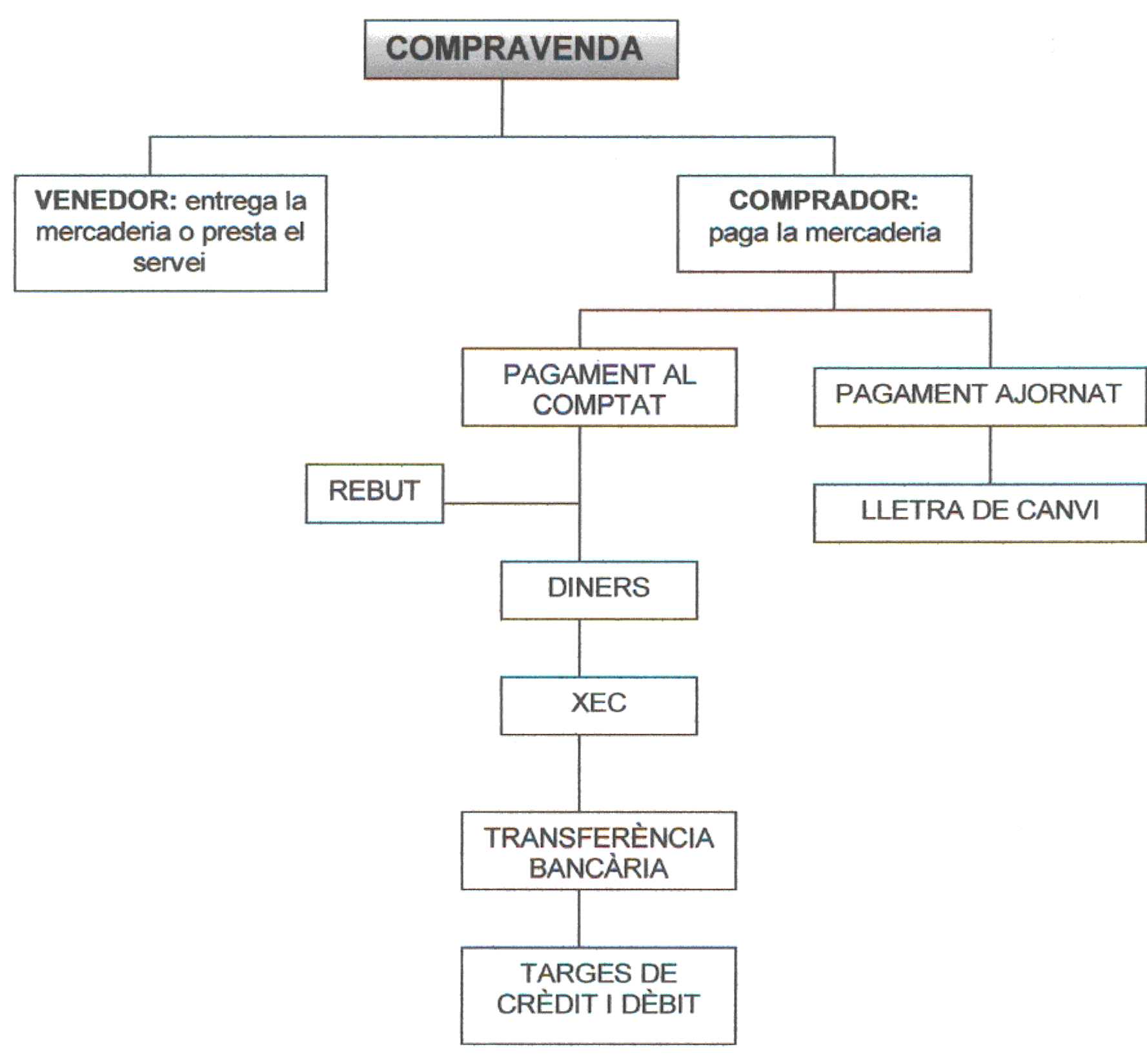

9.1 INTRODUCCIÓ

Les operacions de compravenda generen obligacions

per a les dues parts que hi intervenen: el venedor ha de lliurar un bé

o servei determinats i el comprador ha de pagar per això un preu just

en diners o en una altra modalitat de pagament equivalent.

El pagament del preu pactat que es pot realitzar

en diners o signe que el representi, és la principal obligació

del comprador, ja que sense aquest no hi ha compravenda. Es pot efectuar al

comptat, és a dir, en el moment en que es realitza loperació,

o a crèdit, quan sajorna aquest pagament.

9.2 PAGAMENT AL COMPTAT

Es produeix quan les obligacions derivades de la

compravenda: lliurament de la mercaderia (venedor) i pagament del seu preu (comprador),

es realitzen de forma simultània. En lactualitat el pagament sefectua

en euros (€).

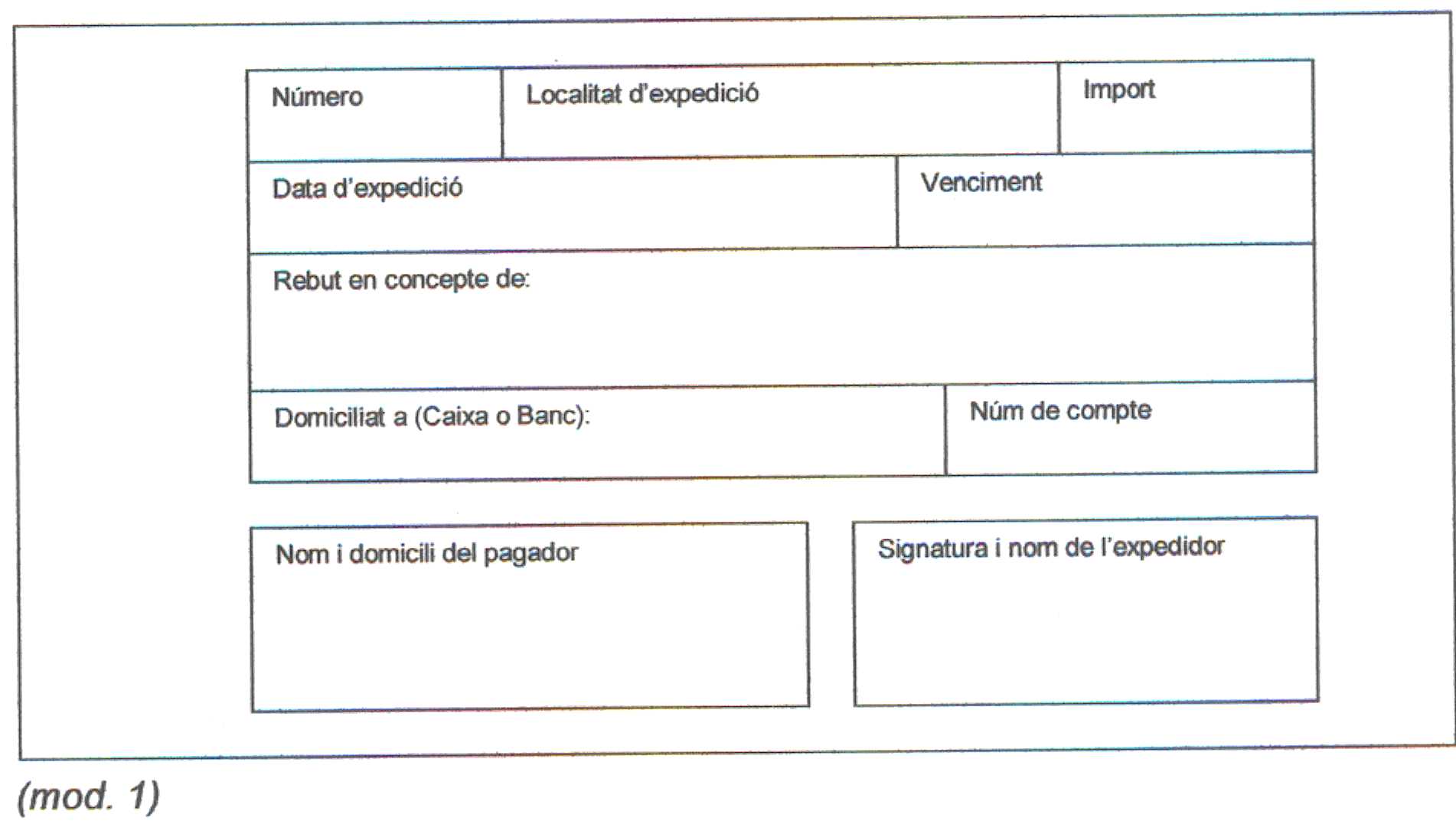

9.2.1 EL REBUT

El rebut és un document justificatiu del

lliurament duna determinada quantitat de diners. Lexpedeix el venedor pel

comprador quan aquest li paga limport degut.

Normalment, els rebuts formen part dun talonari

del qual es desprenen, quedant al mateix talonari una còpia de les dades,

que serveix de comprovant a lemissor.

Moltes vegades els pagaments es domicilien en una

entitat bancària, per la qual cosa es fa necessària lautorització

per part del titular del compte, on a partir daquell moment sefectuaran els

pagaments.

Els elements bàsics que componen un rebut

són (mod.1):

a) Dades identificatives de lemissor del rebut

(el venedor).

b) Número del rebut, que ha de ser correlatiu.

c) Localitat demissió.

d) Import del rebut expressat en xifres.

e) Data demissió.

f) Venciment: data en que sha de pagar el rebut.

g) Breu exposició de la causa del pagament.

h) Si el pagament no és en efectiu, dades

de lentitat bancària i núm. de compte on es domicilia el pagament.

i) Nom i domicili de la persona obligada al pagament

(el comprador).

j) Nom, signatura i segell de qui rep els diners.

9.3.1

CLASSES DE XECS

Segons la forma en què es fa referència

a la persona que té dret a cobrar limport del xec, es poden classificar

en:

a) Al portador, són xecs que

porten escrita lexpressió al portador, i es caracteritzen pel

fet que els pot cobrar qualsevol persona que els presenti al cobrament.

b) Nominatiu, són aquells xecs que

van destinats a una persona determinada i poden portar o no la clàusula

a lordre.

Aquests xecs shan de pagar a la persona física

o jurídica que els presenti al cobrament, i es transferible per endós.

Lendós és una clàusula que

serveix per transmetre el xec i sha de formalitzar en el seu revers mitjançant

la fórmula pagueu per aquest xec a, també hi ha de constar

la signatura i la data en què es transmet. Al realitzar un endós

es transfereix la propietat del document i per tant el dret a fer-lo efectiu.

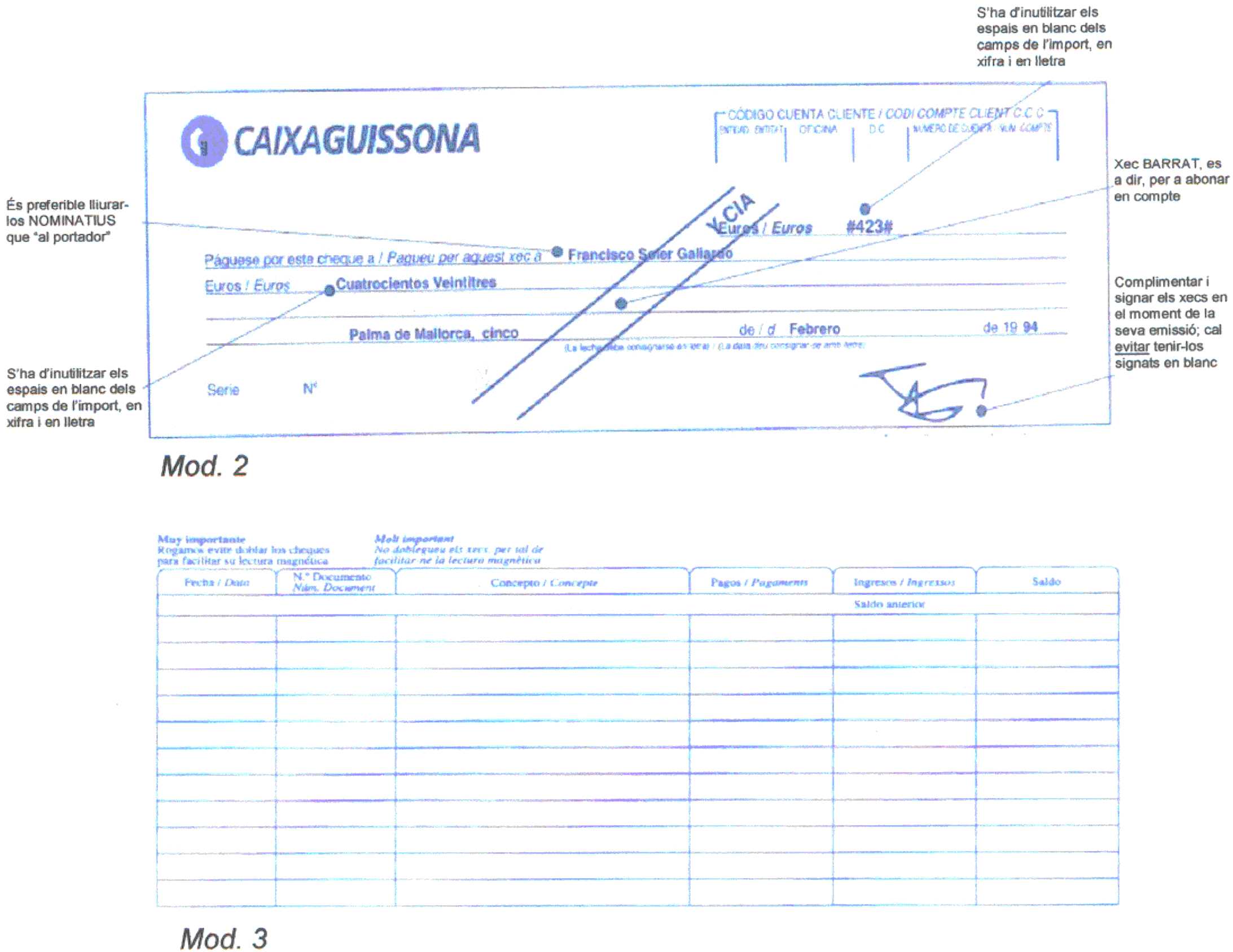

c) Xec barrat, es caracteritza perquè

està travessat per dues línies diagonals paral·leles, entre

les quals sescriu lexpressió Banc, i Companyia o bé

labreviatura i Cia. Aquest tipus de xec només es podrà

cobrar mitjançant labonament en compte corrent del tenidor. La finalitat

de barrar un xec és la devitar que el puguin cobrar persones diferents

a aquelles a favor de les quals sha estès.

d) Xec conformat, és aquell

en el qual lentitat de crèdit manifesta que totes les dades ressenyades

són conformes i que, durant el període indicat, pot ser satisfet.

Aquest fet implica que la quantitat indicada en

el document queda bloquejada en el compte corrent del lliurador fins la data

en què la conformitat es vàlida. Aquesta conformitat se sol consignat

en el dors del xec pel Banc o entitat de crèdit i ha dincloure la data

fins la qual aquesta clàusula és vàlida.

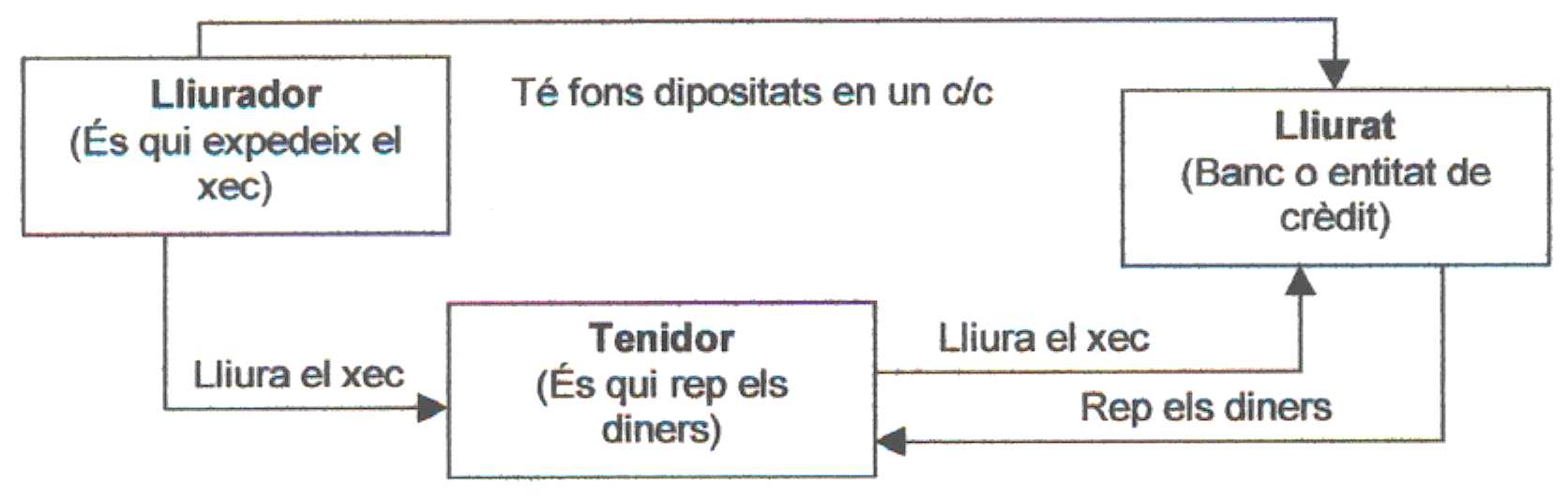

e) Xec bancari. Una altra manera

de disposar dels fons dipositats en un compte bancari és sol·licitant

al Banc que estengui un xec bancari. El Banc o entitat de crèdit lexpedeix

i retira del compte limport del xec, aquest fet ofereix la garantia que sempre

es pagarà. El Banc cobra una comissió per la gestió que

realitza.

9.3.2 CONTINGUT DEL XEC

El xec és un document formal i la seva correcta

complimentació és essencial per tal que sigui vàlid. Hi

figuren els següents apartats (mod.2):

a) Dades identificatives del Banc o Caixa.

b) Codi de lentitat (quatre dígits).

c) Codi de loficina o sucursal (quatre dígits).

d) Dígit de control de lentitat i oficina

(dos dígits).

e) Núm. de compte (deu dígits).

f) Import expressat en xifres.

g) Designació del beneficiari.

h) Import del xec expressat en lletra.

i) Lloc i data demissió (el dia i el mes

shan de consignar en lletra).

j) Núm. correlatiu corresponent al xec.

k) Signatura del lliurador.

l) Zona destinada a impressió magnètica.

A més a més, els talonaris de xecs

disposen, al començament o al final, dun fullet que fa la funció

de matriu, on es van enregistrant les operacions de pagament realitzades per

tal que en quedi constància (mod. 3).

9.4 TRANSFERÈNCIA

BANCÀRIA

És lordre que el titular dun compte duna

entitat bancària dóna a lesmentada entitat per tal que traspassi

una determinada quantitat de diners del seu compte a un altre de la mateixa

o de diferent entitat. El Banc cobra una quantitat en concepte de comissió

per prestar aquest servei.

Les dades que hi han de figurar són:

a) Data de loperació.

b) Nom de la persona ordenant.

c) Domicili.

d) Número de compte.

e) Import.

f) Nom de la persona beneficiària.

g) Entitat i número de compte del beneficiari.

h) Breu indicació del motiu que origina

la transferència.

i) Signatura de lordenant.

9.5 LES TARGETES DE DÈBIT

I LES DE CRÈDIT

Molt utilitzades actualment, disposen duna banda

magnètica per la qual sidentifica el número de compte i el titular

del mateix.

Amb les targetes es poden obtenir diners en efectiu

en qualsevol entitat bancària, ja sigui directament o mitjançant

els caixers automàtics, en aquest últim cas es fa necessària

la utilització dun codi personal.

La diferència entre una targeta de dèbit

i una de crèdit és que per fer ús de la primera cal disposar

de fons en lentitat bancària, mentre que la segona pot ser utilitzada

sense que nhi hagi, però si que hi ha un límit màxim de

crèdit.

És un document que permet al titular adquirir

béns i serveis sense fer cap pagament immediat en virtut dun contracte

especial entre lemissor (Banc o entitat de crèdit) i el comerciant,

pel qual el Banc es compromet a pagar les factures i el comerciant a acceptar

els pagaments mitjançant targetes. Posteriorment (mensualment), les entitats

bancàries, liquiden del compte corrent del titular de la targeta el total

de les compres fetes. Això suposa un pagament ajornat pel comprador i

un cobrament al comptat pel venedor, qui haurà de pagar un percentatge

en concepte dinteressos sobre limport de la venda al Banc o entitat de crèdit

emissor.

9.6 PAGAMENT AJORNAT

Ja sha fet esment a linici daquesta unitat,

que quan el pagament de la compravenda no es produeix de forma simultània

al lliurament de la mercaderia o a la prestació dun servei, estem parlant

duna operació a crèdit.

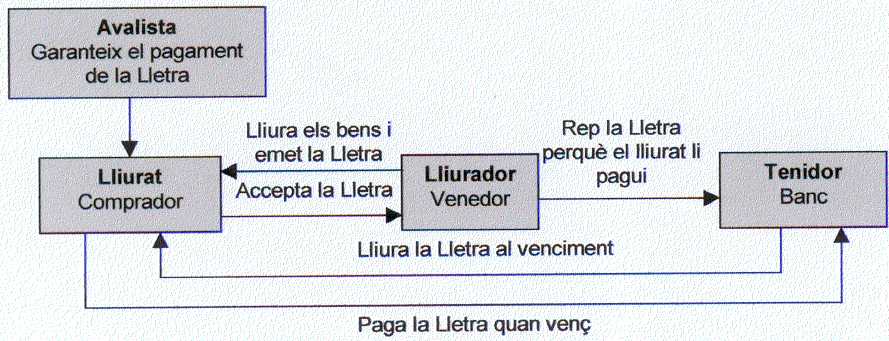

9.7 LA LLETRA DE CANVI

Un dels mitjans de pagament ajornat està

representat per la lletra de canvi i cal buscar els seus

orígens en ledat mitjana, on es feia servir com a instrument dels contractes

de canvi. Actualment, ja no té la importància que va tenir en

el seu dia, atès el desenvolupament daltres instruments que acompleixen

la mateixa funció.

La lletra de canvi és un document que sha

complimentar en un model expedit per la Fàbrica Nacional de Moneda i

Timbre i depenent de limport que figuri a la lletra, shaurà de pagar

més o menys impost en concepte de Transmissions patrimonials i actes

jurídics documentats.

La podem definir com un document expedit per una

persona física o jurídica que sanomena lliurador, la qual

ordena a una altra persona, el lliurat, que en la data que shi indica

pagui una determinada quantitat de diners a una persona designada anomenada

tenidor:

Lliurador.- És la persona que crea

la lletra i que dóna lordre de pagament al deutor o lliurat.

Lliurat.- És la persona que sha

de fer càrrec del pagament de la lletra quan arribi el termini expressat.

Tenidor.- És la persona o entitat

a qui el lliurador transmet la lletra perquè es faci càrrec del

seu cobrament quan arribi el termini. Normalment és un Banc o una Caixa.

És freqüent trobar-hi una altra figura:

Avalista.- És la persona que respon

pel lliurat, es a dir, garanteix que limport de la lletra es farà efectiu

en la data de venciment, ja que en cas contrari, ell sen fa responsable.

Les lletres, al igual que els xecs, es poden transmetre

per endós, amb la qual cosa, la propietat del document es transmet a

un nou tenidor.

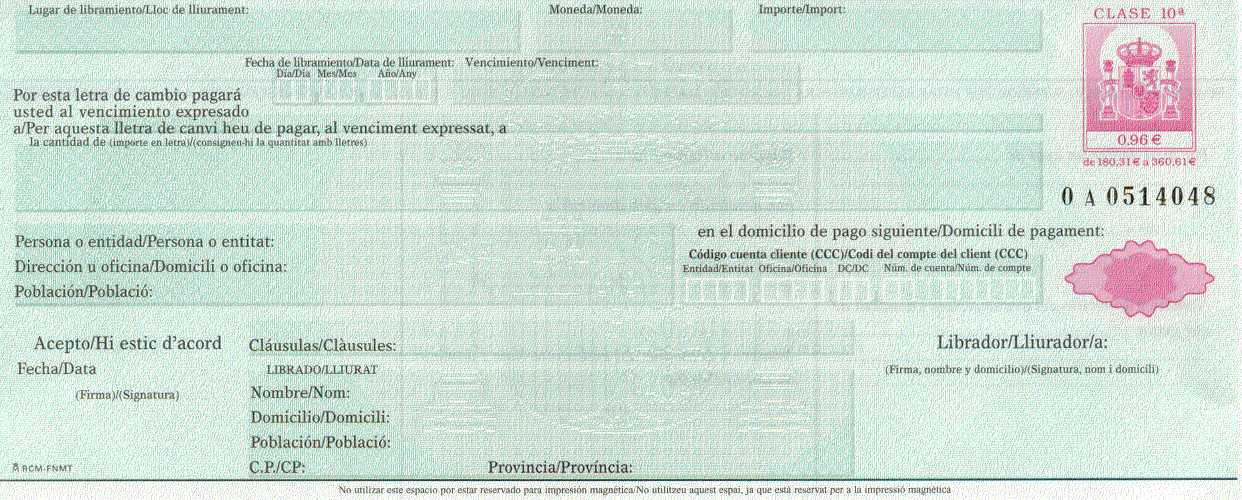

9.7.1. LIMPRÈS OFICIAL

DE LA LLETRA DE CANVI

Consta de dues parts: anvers i revers.

A lanvers si consignen (mod. 4):

a) Lloc de lliurament: localitat o població.

b) Import en xifres.

c) Data de lliurament: data en que semet el document.

d) Venciment: data en que sha de fer el pagament

de la Lletra. La forma més usual i clara dexpressar-la és indicant

una data determinada, per exemple: 30 de juny de 2002. No obstant també

es pot expressar el venciment a un termini comptat des de la data de lliurament

de la Lletra, per exemple: trenta dies data.

e) Nom del tenidor: Nom de la persona que fa dintermediària

en el pagament de la lletra, acostuma a ser una entitat bancària.

f) Import de la lletra en lletres.

g) Lloc de pagament.

h) Dades didentificació bancària

del lliurador.

i) Clàusules.

j) Nom i domicili del lliurat (qui lha de pagar).

k) Signatura, nom i domicili del lliurador (qui

lha de cobrar).

l) Acceptació: espai destinat a consignar

la signatura del lliurat conforme es fa càrrec del pagament.

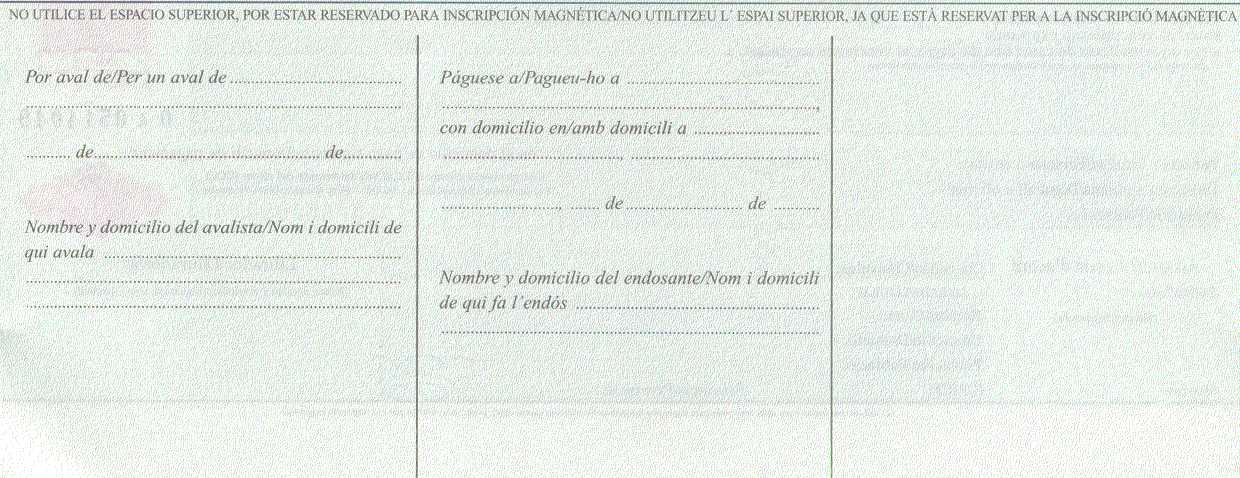

Al revers si consignen (mod. 5):

a) Aval: És una clàusula mitjançant

la qual la persona que avala garanteix que la lletra es pagarà al tenidor

de la mateixa, ja que lavalador respon de la mateixa manera que lavalat.

b) Endós: És lespai destinat a consignar

les dades de la persona a la qual es transmet la propietat del document.

9.8 EL VENCIMENT EN LA LLETRA

DE CANVI

Les formes més usuals en que es pot indicar

el venciment en una lletra de canvi són:

- A "dia cert", quan s'estableix una data determinada. És la forma més usual. Ex.: 20 de febrer de 2002.

- A "la vista", tal com el seu nom indica, es paga el dia que es presenta.

- A un "termini comptat des de la data", es calcula la data de venciment a partir de la data de lliurament. Ex.:

Venciment a 30 d/d (dies/data)

Data de lliurament: 20 de juny

La lletra es farà efectiva el dia 20 de juliol.- A "termini comptat a la vista", la data de pagament es calcula a partir de la data d'acceptació. Ex.:

Venciment a 30 d/v (dies/vista)

Data de lliurament: 20 de juny

Data d'acceptació: 22 de juny

La lletra es farà efectiva el dia 22 de juliol.