TEMA

5

PLA

GENERAL COMPTABLE DEL 2008 . MARC LEGAL

6.0

RESUM TEORIA

6.0.1

Comptabilitat és un procés

per obtenir informació de la situació

econòmica de l’empresa té coma a finalitat

determinar el resultat del període i

controlar la situació econòmica i financera de

l’empresa.

Per

això s’utilitzen les diferents

branques de la comptabilitat:

-

Comptabilitat externa o financera

Es la informació sobre la

globalitat de

l’organització, valorada en unitats monetàries, que

es confecciona seguint el

PGC.

-

Comptabilitat interna o analítica o de

gestió, és una branca de la comptabilitat que

té per objecte estudiar com es

distribueixen els costos i els

ingressos. La seva principal font d’informació és

la comptabilitat finacera. Al ser interna

i subjectiva cada empresa utilitza

la seva pròpia estratègia.

-

Comptabilitat de societats estudia

fusions, constitucions i dissolucions de societats entre altres

- Anàlisi

de balanços A través de ratis com el fons de maniobra

ajuda a fer l’anàlisi

patrimonial, anàlisi financera i anàlisi econòmica

per prendre les decisions correctes.

-

Auditoria l'activitat

que consisteix en la verificació i revisió dels comptes

de l’empresa

6.0.2

El

patrimoni de l’empresa

Es

divideix en masses patrimonials:

conjunt d’elements patrimonials on es troben elements homogenis

segons el

criteri següent: els elements d’actiu s’agrupen segons

més o menys

disponibilitat i els de passiu segons exigibilitat.

FONT:IOC

FONT:IOC

6.0.3

El mètode

comptable

Fer una

anotació

al deure d’un compte

s’anomena carregar.

Fer una

anotació

a l’haver

d’un compte s’anomena

abonar

Fer el saldo d’un compte

de manera que la suma

del deure i

l’haver sigui

igual s’anomena

saldar

Fets

comptables modifiquen

o

transformen el patrimoni d’una empresa .Es posen al llibre

diari. Per exemple venda de mercaderies

Fets

permutatius: fets

que no alteren el valor

del patrimoni

net. N=

Permutatius

d’actiu augmenta i disminueix

simultàniament

l’actiu A^ i Av

Permutatius

de passiu augmenta i disminueix

simultàniament el

passiu P^ i Pv

Permutatius

d’actiu-passiu augmenta o disminueix

el passiu i

l’actiu A^ i P^ o

Av i

Pv

Exemple

compra d’un cotxe pagant amb xec

bancari

Fets

modificatius: fets

comptables que alteren

el valor del

net patrimonial.

Modificaatius disminutius Si el net

patrimonial baixa Nv

Modificatius

augmentatius Si el net

patrimonial puja N^

Exemple:Venda

de mercaderies per 300

que ens havien costat 200 .Per tant augment del net patrimonial en 100

Fets

mixtos: fets

que, a més de suposar

una modificació

atrimonyv d’un o els

dos termes de la equació

fonamental de la comptabilitat,

suposen una modificació

atrimonyve del atrimony net.

Exemple:

paguem un deute a un proveïdor

de 400 però ens

ha fet

un descompte de 100

6.1

MARC LEGAL

L’actual PGC és el

resultat de l’acord que la Unió Europea

va arribar al 2005 per obligar a les empreses dels diferents estats

membres a

harmonitzar els seus criteris de comptabilització

Les

modificacions comencen amb la publicació

el 5 de juliol al BOE de la Llei 16/2007 de 4 de juliol de reforma i

adaptació de la legislació mercantil en matèria

comptable per a la seva

harmonització internacional amb base a la normativa de la

Unió Europea.

Aquesta

llei modifica el Codi de Comerç, el Text Refós de la Llei de Societats Anònimes aprovat per el Real

Decret Legislatiu

1564/1989 de 22 de desembre i la Llei 2/1995 de 23 de març de Societats de Responsabilitat Limitada,

en referència als articles que regeixen la manera de redactar

les comptes

anuals en totes les seves modalitats (normal, abreujat, consolidat) i

respecte

de totes

les

empreses.

La

finalitat d’aquestes modificacions és obtenir

l’harmonització del Dret

Mercantil Comptable Europeu.

NOU MARC COMPTABLE

Aprovada la Llei

que obliga a modificar totes les

normes contingudes en el Pla General Comptable Espanyol

amb les directrius Europees, que exigeixen

que les comptes

anuals elaborades per

les empreses segueixin criteris comptables uniformes i homogenis en

tots els

països de la Unió Europea.

Tanmateix, de totes

aquestes noves

regulacions tindrà especial incidència, perquè

afecta a la gestió comptable

diària de les empreses, el Nou Pla General de Comptabilitat que

va aprovar el

govern, així com el Pla General de Comptabilitat de Petites i

Mitjanes

Empreses, els quals van entrar

en vigor a partir de l’1 de gener del 2008,

essent d’obligat compliment per a

totes

les empreses, doncs substitueixen les normes comptables actuals.

Cal

harmonitzar les normes comptables dels països membres de la

Unió Europea

6.2

PLA GENRAL COMPTABLE

El nou PGC està inspirat en la concepció

anglosaxona de la comptabilitat i dels negocis, que atorga prioritat a

la

utilitat de la informació comptable per a la presa de decisions

i destaca la

prevalença de la idea econòmica per davant de la forma

jurídica (un arrendament

pot ser considerat com un element de l’immobilitzat, sense que

sigui propietat

de l’empresa) . Això implica un canvi de filosofia

important, del que

se'n deriven molts canvis a nivell normatiu.

Ja ha estat publicat al Butlletí

Oficial de l’Estat i substitueix al de 1990 que

ha estat vigent fins ara.

.

REAL DECRETO

1514/2007, de 16 de noviembre, por el que

se aprueba el Plan

General de Contabilidad.

PLAN GENERAL DE

CONTABILIDAD

El

passat 1 de gener de 2008 va entrar en vigor el nou pla general

comptable, que

intenta apropar la normativa comptable espanyola a les normes

internacionals de

comptabilitat. Apareixen dos grups més que en l’antic pla

del 90 el 8 i 9.

Aquesta

llei afecta a la comptabilitat de totes les empreses espanyoles, i

revoluciona

la comptabilitat en molts aspectes i entre els més rellevants,

els següents:

- Criteris de

comptabilització del cost històric deixa pas al cost

raonable

- Definició

d’actiu Es el que té i controla l’empresa

- Fons de

comerç no es permet amortitzar

- Leasing i altres

operacions similars, la

comptabilització

- Provisions algunes

desapareixen i les altres passen a ser anomenades previsions

- Pèrdues per

deteriorament

- Patrimoni net i el

nou balanç, anomenat ECPN (Estat de canvi del patrimoni net)

- Nous grups 8 i 9 de

despeses i ingressos imputables al patrimoni net

- Implicacions

fiscals de la reforma

6.3

COM AFECTA A LES DIFERENTS EMPRESES

Aquesta normativa va entrar en vigor l’

1 de gener de 2008, per tant, a partir d’aquesta data les

comptabilitats es van

portar segons el que determinen

els nous Plans Generals de Comptabilitat.

Aquesta

reforma afectà a totes les empreses, sense cap

excepció; les estimacions

xifren en més de 3,5 milions les societats afectades a

nivell estatal

i determinen el cost d'adaptació per empresa PIME en

una xifra superior

als 3.000,00 euros.

La reforma consisteix en:

- L'aprovació d'un nou Pla General de Comptabilitat (PGC)

- L'aprovació d'un PGC per a PIMES.

- L'establiment de criteris específics per a microempreses que

apliquin el PGC

per a PIMES.

6.3.1 PIMES

No utilitzaran els nous grups 8

i 9

L’aplicació del PGC PIMES serà per a les empreses

que no superin en dos

exercicis consecutius dos dels 3 límits següents

Per

petites empreses

§ Actiu superior a 4.000.000.- €

§ Xifra de negocis superior a 8.000.000.- €

§ Número de treballadors no superior a 50 persones/any.

Per

mitjanes empreses

§ Actiu superior a 11.400.000.- €

§ Xifra de negocis superior a 22.800.000.- €

§ Número de treballadors no superior a 500 persones/any.

L'opció

per a

l'aplicació del PGC per a PIMES vincula durant un mínim

de 3 exercicis

consecutius a no ser

que durant aquest període se superin dos dels límits

anteriors a la data de

tancament durant dos exercicios

consecutius o es

donin les circumstancies previstes per a la utilització

obligatòria del Pla

General.

6.3.2 MICROEMPRESES

El PGC per a PIMES conté uns criteris

específics per a microempreses, que consisteixen en uns criteris

de registre i

valoració simplificats que es refereixen a les operacions

d'arrendament financer i similars i a l'Impost sobre Beneficis.

Els criteris específics per a microempreses les podran aplicar

les PYMES que no

superin dues de les 3 condicions següents:

§ Actiu no superior a 1.000.000 €

§ Xifra de negocis no superior a 2.000.000 €

§ Número de treballadors no superior a 10 persones/any

6.3.3

GRANS EMPRESES

La resta de societats aplicaran el PGC normal am els grups 8 i 9

6.3.4 EMPRESES QUE COTITZIN A BORSA

Utilitzaran directament les normes de

comptabilització internacional NIC

i no

el nou PGC

.

6.4

PARTS DEL PGC

Text

vigent a partir de l’1-1-16

Les

parts que té són 5 :

6.4.1 1à -Marc

conceptual on hi consten els requisits, els principis

comptables i els

criteris de valoració

Com diu el

professor Gallizo:” Uno de los cambios más importantes que lleva consigo

el nuevo PGC es la inclusión,

en la primera parte

del texto, del denominado

“Marco Conceptual”. Se trata

de una estructura teórica

que sustenta el desarrollo normativo

del PGC. En él se recogen

de forma integrada los principios contables

y se dan las pautas para expresar

la imagen

fiel

de la entidad a través de las cuentas

anuales.”

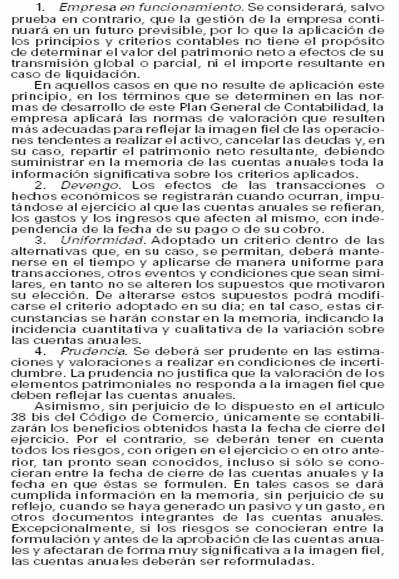

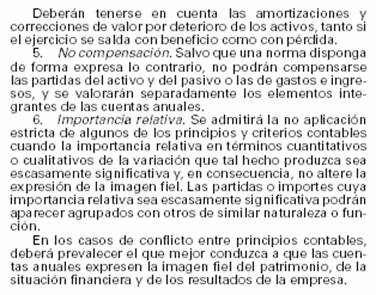

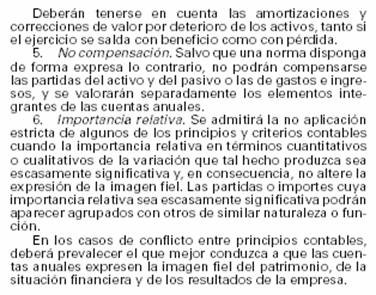

ANNEX 1

Aquesta imatge

fidel del

patrimoni, les finances i els resultats s’aconsegueix amb els

principis

comptables

1r

Empresa en funcionament es suposa

que l’empresa funcionarà durant

molt temps

2n

Meritació

els ingressos i despeses reals independentment si hi ha moviment de diners

3r Uniformitat quan s’adopta un criteri es manté

al llarg

dels anys

4r Prudència

s’hauran de tenir

en compte els riscos de qualsevol fet comptable

5e. Conflicte entre

principis, preval el que

s’adeqüi millor a la imatge

fidel

ANNEX 1 principis comptables

6.4.2

2à -Normes de registre i

valoració

Criteris de registre i valoració

del patrimoni i de diferents transaccions de

manera general

6.4.3

3à

-Comptes anuals Balanços,

pèrdues i guanys , memòria i els

nous EFE ( estat de fluxes d’efectiu) i ECPN (estat de comptes de patrimoni net)

ANNEX 2 donat a classe : quadre amb el

Balanç. A partir d’ara farem els balanços dels

exercicis segons el model normalitzat del

Real Decret 1514/2007 .

També el trobareu en el l següent

enllaç

6.4.5

5à-Definicions

i relacions comptables

Defineix cada compte i diu quan s’ha de

posar al deure i quan al haver

6.4.4 4à- Quadre de comptes amb 9 grups

Grup

1: Finançament bàsic

Grup

2: Immobilitzat

Grup

3: Existències

Grup

4: Creditors i deutors per operacions comercials

Grup

5: Comptes financers

Grup

6: Compres i despeses

Grup

7: Vendes i Ingressos.

Grup 8

Despeses imputades al patrimoni net

Grup

9: Ingressos imputats al patrimoni net.

|

Destí dels

grups del quadro

de comptes |

||

|

Grup

1: Finançament bàsic |

Comptes de balanç |

|

|

Grup

2: Immobilitzat |

||

|

Grup

3: Existències |

||

|

Grup

4: Creditors i deutors

per operacions comercials |

||

|

Grup

5: Comptes financers |

||

|

Grup

6: Compres i gastos |

Comptes de

gestió |

Estat de |

|

Grup

7: Vendes i ingressos |

||

|

Grup 8: Gastos

imputats al patrimoni

net |

||

|

Grup 9: Ingressos

imputats al patrimoni

net |

||

Annex 1 Principis comptables

EXERCICIS

1 D’on sorgeix l’idea de la modificació

de la normativa comptable espanyola?

2 Quina és la llei que obliga a canviar

el nou PGC?

3 Enumera totes les lleis que s’han de

modificar com a conseqüència de la llei anterior

4 Quin és l’objectiu principal per fer

totes aquestes modificacions?

5 Quin és el canvi de filosofia que

suposa el nou PGC?

6 Quina és la llei que

aprova el nou PGC? Quan ha sortit

publicada?

7 Explica els principals canvis del nou

PGC

8 Quantes empreses es veuran afectades

a Espanya per aquest nou Pla?

9 Quin va ser el cost mig per

empresa per adaptar-se a la nova

normativa? En què creus que s’hauran de gastar les

empreses aquests diners?

10

Qui haurà d’utilitzar el PGC complet?

11 Qui podrà utilitzar el PGC per

PIMES?

12 Qui podrà utilitzar el PGC per

microempreses?

13 Qui no estarà sotmès a aquest PGC?

14 Podrà passar una empresa d’un Pla a

un altre? Quan? Per quan temps ha d’adoptar un PGC?

15Quantes parts té la llei del

PGC? Anomena-les

16 Cita i explica els principis

comptables

17 Quins són els grups que trobes dins del

PGC. Anomena 2 comptes que coneixes d’aquest grup