![]()

1.9 Matemàtica financera

Els diners es compren i es venen. El preu del diner

no coincideix amb el seu valor, sinó que resulta dafegir al valor

una quantitat variable que sanomena interès.

Linterès sestableix i es paga amb relació

a un període de temps que acostuma a ser lany. Linterès

anual per unitat sanomena taxa dinterès.

Si al final daquest període els interessos

se separen del capital i aquest continua produint es parla dinterès

simple.

Les quantitats de diners a interès simple

formen una progressió aritmètica que té per diferència

la taxa dinterès i. Per tant

Cn = C0 + C0·i·n

on C0 és el capital inicial, Cn el capital després de n períodes, i n el nombre de períodes.

Quan els interessos no se separen del capital i

també es deixen a produir durant un altre període es parla

dinterès compost.

Les quantitats de diners a interès compost

formen una progressió geomètrica que té per raó

1+i, on i és la taxa dinterès. Per tant

Cn = C0 · (1 + i)n

Sovint els interessos no sacumulen cada any sinó

en períodes més curts, k vegades lany. Llavors en cada període

es paga un interès ![]() . A final de lany linterès que això representa no és

i (interès nominal), sinó un valor que sanomena TAE

o taxa anual equivalent.

. A final de lany linterès que això representa no és

i (interès nominal), sinó un valor que sanomena TAE

o taxa anual equivalent.

La relació entre tots dos és:

1 + TAE = ![]()

Sanomena renda al pagament periòdic

duna quantitat determinada. Són exemples: els plans de pensions,

les assegurances, la devolució dun prèstec o les vendes

a terminis.

Quan el capital no està disponible fins

al final de la renda es parla duna operació de capitalització.

Si la renda es paga al principi del període és una capitalització

avançada; si es paga al final, és una capitalització

retardada.

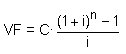

El capital obtingut per una capitalització

retardada és

i per una capitalització avançada ![]()

on VF: valor final del capital, i:

taxa dinterès, n: nombre de períodes, C: valor de

cada pagament (quota)

Quan el capital està disponible al principi

de la renda es parla duna operació damortització.

Llavors si VA és el valor actual del capital

es té: ![]()

![]()