|

||||||||||||||||

| Pràctica |

|

|

|

|

||||||||||||

|

L'objectiu d'aquesta pràctica és saber com gestionar les aportacions / factures pendents de l'any anterior. |

|

| Aportacions / Factures pendents | |

|

|

Pot donar-se dues situacions:

|

| Primer any que el centre utilitza SAGA per la gestió econòmica | |

| Factura pendent de l'exercici anterior | |

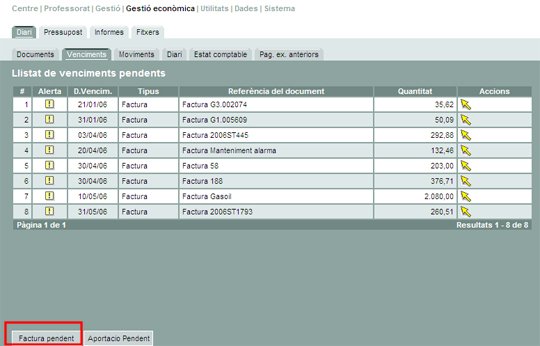

Vol dir això, que quan es va fer la liquidació de l'exercici anterior, aquesta factura va quedar com a factura pendent de pagar. S'ha d'anar a Gestió econòmica | Diari | Venciments i clicar el botó Factura pendent |

|

|

|

|

|

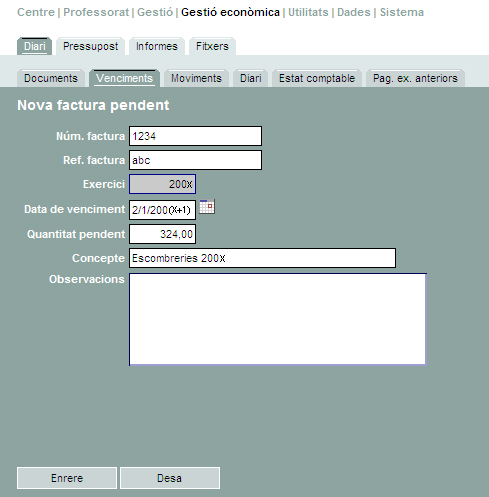

Aquí heu d'enregistrar la primera part del doble assentament que ja vàreu introduir al programa amb el que vau fer la gestió econòmica a l'exercici anterior, i que, evidentment Saga no sap. Les dades que heu de posar són mínimes. Alerta, que heu de posar com a data de venciment una de l'exercici nou. En clicar el botó Desa de la part inferior, us retorna a la pantalla de Venciments, i on trobareu la factura que acabeu d'enregistrar. |

|

|

|

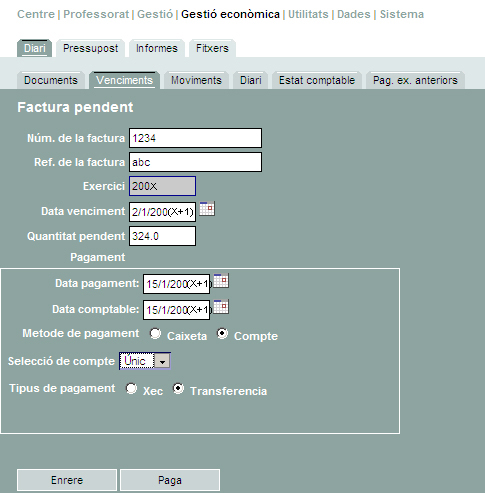

Cliqueu la icona Finalment cliqueu el botó Paga. |

|

|

|

| Aportació pendent de l'exercici anterior | |

Vol dir això, que quan es va fer la liquidació de l'exercici anterior, aquesta aportació va quedar com aportació pendent d'ingressar. S'ha d'anar a Gestió econòmica | Diari | Venciments i clicar el botó Aportació pendent. La resta del procediment és idèntic al de la factura pendent. |

|

| Gestió econòmica amb Saga a partir del 2n any | |

| A partir del 2n any que s'utilitza Saga mai més heu d'utilitzar els botons Factura pendent i Aportació pendent de la pestanya Venciments. | |

Pot donar-se tres situacions:

|

|

| Factura/Aportació de 200X, pagada/ingressada a 200X però no enregistrada | |

Aquesta situació es pot donar a partir de l'1 de gener sense haver tancat l'exercici anterior.

|

|

| Factura/Aportació de 200X no enregistrada i que pagueu al 200(X+1) | |

Vol dir que aquesta factura/aportació en fer la liquidació de 200X (exercici que voleu tancar) ha de quedar com a factura/aportació pendent d'efectuar. L'exercici 200X encara no el teniu tancat.

|

|

| Factura/Aportació de 200X, l'heu enregistrat al 200X, però la pagueu/ingresseu al 200(X+1) | |

Vol dir que aquesta factura/aportació en fer la liquidació de 200X ha de quedar com a factura/aportació pendent d'efectuar. L'exercici 200X encara no el teniu tancat.

|

|

| Nota: Factura / Aportació pendent de 200X amb l'exercici 200X tancat | |

Si la factura/aportació és de 200X estigui o no pagada i l'exercici 200X el teniu tancat, heu de demanar que se us obri l'exercici. Després segons sigui el cas, procediu com s'explica en aquesta pràctica. Haureu de tornar a fer la liquidació de 200X. |

|

| IRPF del 4rt trimestre | |

L'IRPF del 4rt trimestre l'heu d'enregistrar com a factura extrapressupostària a la partida d'IRPF amb data 31 de desembre. Tant sols heu de fer la primera part del doble assentament. Quan feu el pagament a Hisenda, cerqueu aquesta factura a la pestanya Venciments, i, acabeu de fer la segona part del doble assentament amb data de pagament i data comptable la real de l'exercici següent. |

|

|

|

|