Comptabilitat i anàlisi de balanços

La informació econòmica i financera a l’empresa

La comptabilitat: concepte i objectius

La comptabilitat és la ciència econòmica que estudia el patrimoni empresarial, tant de manera estàtica com dinàmica. Això vol dir que estudia, d’una banda, el patrimoni en un moment determinat i, de l’altra, les variacions que s’hi van produint.

Amb l’anàlisi dinàmica de la comptabilitat s’obté el resultat econòmic de l’empresa, de tal manera que es té constància de tot allò que ha fet possible arribar a aquest resultat.

La comptabilitat proporciona informació a l’empresa. La informació és una eina molt important de la nostra societat, i en el món empresarial es fa cada dia més imprescindible, sobretot pels continus canvis que es produeixen a causa del desenvolupament tècnic i la forta competència entre les empreses. Mitjançant la informació econòmica, la direcció de l’empresa podrà prendre decisions de manera més encertada. La importància de la comptabilitat dependrà, per tant, de la informació que sigui capaç de generar i de subministrar als diferents usuaris.

L’objectiu de la comptabilitat és proporcionar informació econòmica a diferents nivells de l’empresa:

- A la direcció, perquè tingui informació suficient per prendre decisions i poder planificar el futur de l’empresa.

- A les persones que en són propietàries o accionistes, perquè puguin comprovar que els seus interessos estan ben protegits.

- Als treballadors i treballadores, ja que dels resultats de l’empresa en dependrà la continuïtat del seu lloc de treball.

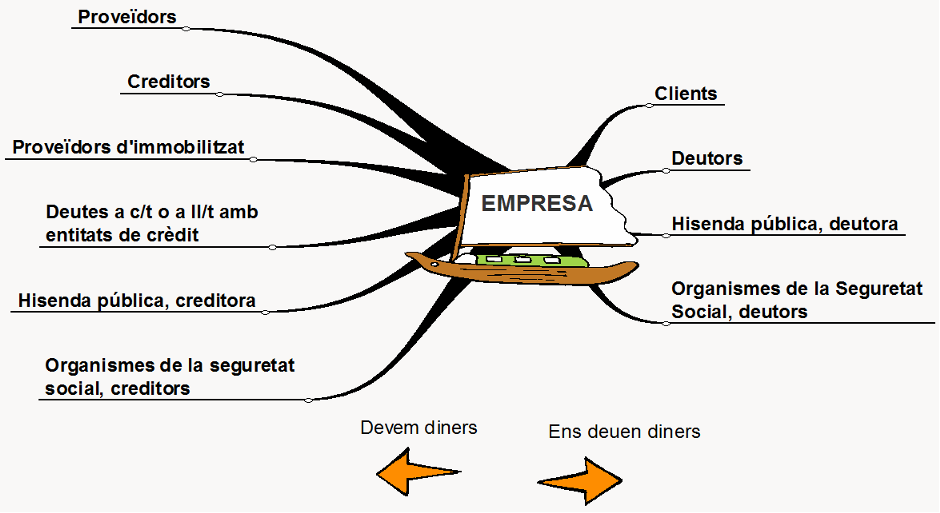

- Als creditors de l’empresa, perquè puguin saber si aquesta presenta prou garanties per a la seguretat dels seus crèdits (inversors o institucions financeres).

- A Hisenda Pública, per poder controlar el pagament d’impostos.

- els sindicats, per tal de decidir la possible estratègia a emprar en la negociació col·lectiva

- els competidors, interessats en conèixer les possibles dificultats que pot registrar una empresa

- els clients, per tal d'avaluar la continuïtat de l'empresa i dels proveïments que l'empresa els subministra

La funció de la comptabilitat és recollir i quantificar informació que es genera en l’empresa i comunicar-la als usuaris finals de manera que, un cop verificada i analitzada, pugui influir en la presa de decisions.

La comptabilitat ha de presentar una imatge fidel del patrimoni de l’empresa, de la situació financera i dels resultats de l’empresa.

La tasca del comptable és registrar tots els fets comptables i elaborar els comptes anuals. Després ell mateix o algú altre, podrà utilitzar tota la informació comptable per poder gestionar millor l’empresa i prendre les decisions oportunes.

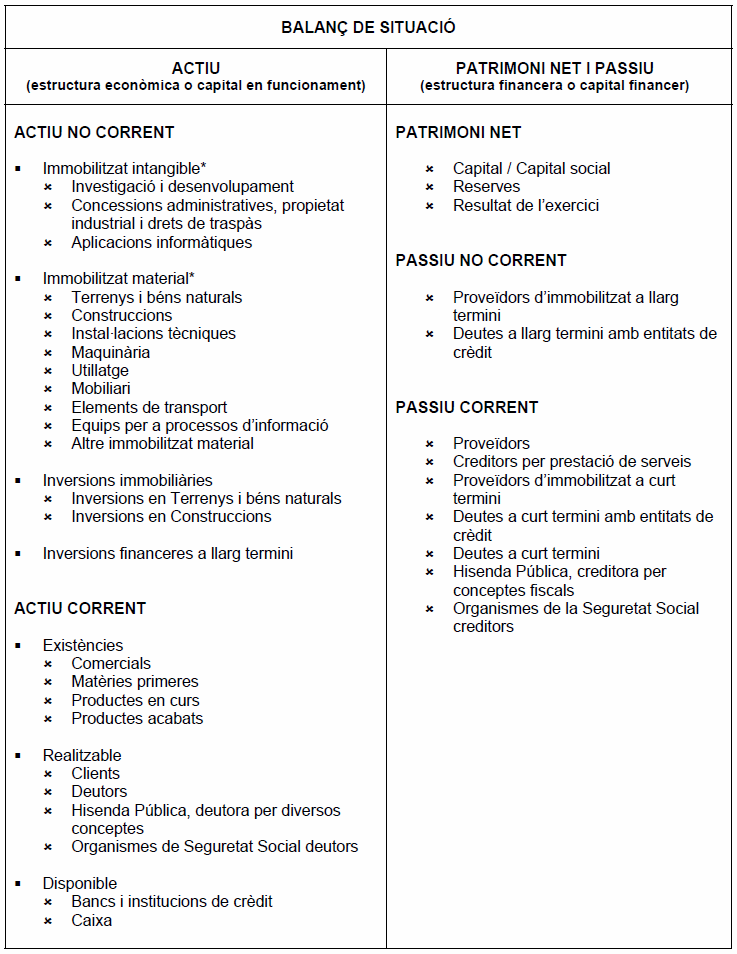

El patrimoni empresarial: concepte, masses patrimonials d’actiu i de passiu

El patrimoni empresarial és el conjunt de béns, drets i obligacions que té una empresa i que es poden valorar monetàriament.

Béns: conjunt d'elements materials i immaterials que posseeix l'empresa i que poden ser valorats en relació a l'objectiu (maquinària, mobiliari, instal·lacions, existències, marques...)

Drets: els imports pendents de cobrament i altres crèdits a favor de l'empresa derivats de la seva actuació comercial o de operacions financeres amb altres empreses

(crèdits de clients, préstecs a altres empreses participades...)

Obligacions: el conjunt de deutes, i altres exigibles, que l'empresa ha contret front a altres persones o empreses (deutes amb proveïdors, institucions financeres, Seguretat Social, Hisenda...)

Patrimoni net = Béns + Drets – Obligacions

Actiu = Béns + Drets; Passiu = Obligacions

Patrimoni net = Actiu – Passiu; Actiu = Patrimoni Net + Passiu

L’actiu reflecteix l’estructura econòmica de l’empresa, és a dir, l’estructura de les seves inversions, o destí dels seus fons. És l’aplicació dels recursos (a què es destinen els diners).

El passiu reflecteix l’estructura financera de l’empresa, és a dir, l’origen dels recursos de què disposa l’empresa (d’on surten els diners).

Les masses patrimonials són agrupacions de diferents elements patrimonials que tenen característiques semblants.

Les masses patrimonials de l’actiu són:

En l’actiu no corrent (a llarg termini, més d’un any):

1) Immobilitzat intangible: elements immaterials que possibiliten l’activitat productiva de l’empresa i que es tenen a llarg termini (a més d’un any)

2) Immobilitzat material: elements físics que es preveu que durin més d’un any i que serveixen per a l’activitat productiva de l’empresa

3) Inversions immobiliàries: inversions en terrenys o construccions adquirits per tenir més rendibilitat (llogant-los o venent-los més endavant)

4) Inversions financeres a llarg termini: actius financers pensats per a tenir a més d’un any

En l’actiu corrent (a curt termini, menys d’un any):

5) Existències: béns que es pretén tenir-los menys d’un any (bàsicament, matèries primeres, semielaborats, productes acabats i mercaderies)

6) Realitzable: drets a favor de l’empresa i que ha de cobrar a menys d’un any (bàsicament, clients i deutors diversos)

7) Disponible: tresoreria, efectiu o líquid de l’empresa (caixa i bancs)

Les masses patrimonials del passiu són:

1) El patrimoni net, no exigible, net patrimonial o fons propis (recursos propis que l’empresa no ha de tornar, que són bàsicament el capital, les reserves i el compte de pèrdues i guanys)

2) El passiu no corrent (deutes a llarg termini)

3) El passiu corrent (deutes a curt termini)

Tant l’actiu com el passiu el dividim en no corrent (a llarg termini, o sigui, a més d’un any) i en corrent (a curt termini, o sigui, a un any o menys).

Els recursos permanents són les fonts de finançament que l’empresa té a llarg termini: patrimoni net i passiu no corrent.

La partida doble i la normativa comptable

Sempre que a l’empresa es produeix un fet comptable, és a dir, qualsevol operació que n’altera el patrimoni d’alguna manera, hi ha una intervenció com a mínim de dos comptes. Per exemple, si l’empresa compra una màquina i paga en efectiu, hi intervé el compte Maquinària, que augmenta, i el compte Caixa, que disminueix.

Per comptabilitzar un fet comptable, és a dir, per tenir constància de l’operació que s’ha produït, s’utilitza el mètode de la partida doble.

Quan una operació afecta més de dos comptes, es diu que el fet comptable és compost. I si afecta dos comptes, el fet comptable és simple.

El mètode de la partida doble consisteix a anotar simultàniament en dos comptes, com a mínim, la variació que es produeix en el patrimoni a causa de cada fet comptable, ja que sempre registrarem simultàniament d’on surten els diners i a què es destinen.

Per tant, la partida doble és un sistema de comptabilitat que consisteix a anotar cada fet comptable des dels dos punts de vista: d’on s’obtenen els recursos (que s’anoten a la banda de l’haver) i a què es destinen aquests recursos (que s’anoten a la banda del deure). Com que tots els diners que l’empresa es gasta surten d’algun lloc, la suma del deure (on s’hi anota el destí dels diners) és igual que la suma de l’haver (on s’hi anota l’origen dels diners).

Quan anotem algun import al deure d’un compte, diem que hi fem un càrrec o que ho carreguem al compte, mentre que quan ho fem a la banda de l’haver, diem que fem un abonament o que ho abonem al compte. Per exemple, quan una empresa comptabilitza el pagament a un proveïdor es carrega en el compte de proveïdors i s’abona en el compte de bancs.

L’assentament és un registre d’un fet comptable al llibre diari. Que la suma dels imports del deure coincideixin amb la dels de l’haver es coneix per l’expressió “quadrar l’assentament”, mentre que un balanç quadra quan l’actiu total és igual a la suma del patrimoni net i passiu.

La normalització dels elements patrimonials

Per poder identificar i comparar els diferents elements patrimonials de les empreses, s'ha creat una convenció (acord), recollit en el Pla General de Comptabilitat (última reforma feta el 2008). Així, per exemple, una furgoneta s'expressarà amb el nom d'elements de transport, igual que un camió, un cotxe o una moto.

Alguns dels elements patrimonials normalitzats són els següents (hi ha totes les definicions al Pla General de Comptabilitat):

Actiu

Propietat industrial: patents, marques, know-how, etc. (El que es pot inscriure al Registre de la Propietat).

Aplicacions informàtiques: quantitats satisfetes per la propietat o el dret d'ús de programes informàtics.

Mobiliari: mobles, material i equips d'oficina.

Equips per a processos d'informació: ordinadors i altres conjunts electrònics.

Clients: dret de cobrament a favor de l'empresa per la venda a crèdit de béns i serveis que constitueixen l'activitat de l'empresa.

Clients, efectes comercials per cobrar: crèdits amb clients formalitzats en lletres de canvi acceptades.

Deutors: crèdits amb compradors de serveis que no tenen la condició estricta de clients.

Passiu

Proveïdors: deutes amb subministradors habituals per la compra dels béns que constitueixen l'activitat principal de l'empresa.

Creditors per prestacions de serveis: deutes amb subministradors de serveis que no tenen la condició estricta de proveïdors.

Proveïdors d'immobilitzat: deutes amb subministradors d’immobilitzat.

Capital social: capital de les empreses mercantils (S.A. o S.L.).

Capital: diners aportats a l'empresa pels empresaris individuals.

Reserves: beneficis generats per l'empresa i que no han estat distribuïts entre els accionistes (en forma de dividends). Per tant, són recursos que provenen dels beneficis de l'empresa i que es queden invertits a l'empresa.

Hi ha dos documents que descriuen el patrimoni de l'empresa en un moment determinat: l'INVENTARI i el BALANÇ. L'inventari compta, descriu i valora els diferents components del patrimoni en un moment determinat. El balanç fa el mateix, però la informació està més resumida i ordenada que en l'inventari. A més a més, en el balanç les xifres s'obtenen dels registres comptables, mentre que l'inventari es fa extracomptablement (es fa un recompte físic). Normalment les empreses fan els dos documents (l'inventari i el balanç) per saber la seva situació patrimonial i per comprovar que els valors coincideixen.

ELS FETS COMPTABLES

La situació patrimonial de l'empresa està descrita en els dos documents anteriors: l'inventari i el balanç. Però al llarg de l'any, l'empresa efectua una sèrie d'operacions que li fan variar la composició i valoració del seu patrimoni.

Totes aquestes operacions que afecten la composició i valoració del patrimoni reben el nom de fets comptables, que les empreses han de registrar comptablement en dos llibres: el llibre diari i el llibre major, que veurem més endavant.

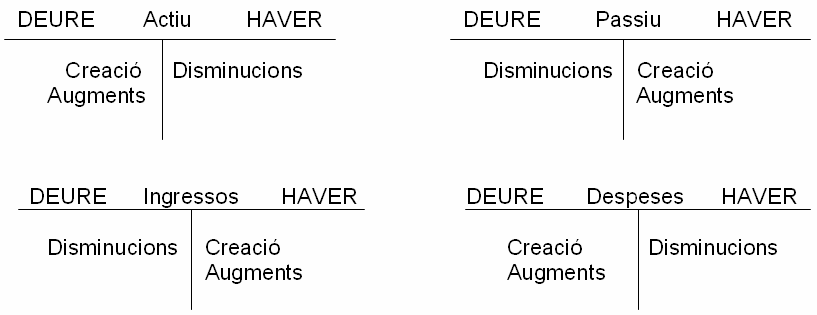

Cada element patrimonial queda recollit comptablement en un compte, que es pot representar gràficament en forma de T.

- En la part superior s'escriu el nom de l'element que representa.

- La part esquerra s'anomena deure.

- La part dreta s'anomena haver.

En aquestes dues divisions (deure i haver) anotarem les variacions patrimonials que es vagin produint en l'element patrimonial respectiu, durant un període determinat.

Hi ha dos tipus de comptes: els patrimonials o de balanç (Actiu i Passiu) i els de resultats o de gestió (Ingressos i Despeses). Els comptes patrimonials equivalen als béns, drets i obligacions. Els comptes de resultats o de gestió recullen els ingressos i les despeses.

Conveni de funcionament dels comptes:

El conjunt de tots els comptes patrimonials formen el patrimoni de l'empresa, i el balanç de situació es fa a partir dels saldos de cada compte patrimonial.

El conjunt de tots els comptes de gestió formen els ingressos i les despeses de l'empresa, que queden recollits en el compte de pèrdues i guanys, on el resultat final (saldo) és el benefici o pèrdua de l'empresa.

Resultat = Ingressos - Despeses

El saldo del compte de Pèrdues i Guanys reflectirà el resultat de l'exercici: si el saldo és deutor, hi haurà pèrdues. Si és creditor, beneficis. I si és nul, no hi haurà ni beneficis ni pèrdues. El compte de Pèrdues i Guanys figurarà en el passiu del balanç, amb un signe positiu o negatiu, segons el saldo que presenti.

Vocabulari referent als comptes:

- Obrir un compte: donar-li nom i anotar-hi la quantitat corresponent al deure o a l'haver.

- Deure: la part esquerra del compte.

- Haver: la part dreta del compte.

- Carregar o debitar: anotar al deure del compte corresponent.

- Abonar o creditar: anotar a l'haver del compte corresponent.

- Saldo d'un compte: diferència entre el deure i l'haver.

- Saldo deutor: quan la suma del deure és superior a la suma de l'haver.

- Saldo creditor: quan la suma de l'haver és més gran que la suma del deure.

- Tancar un compte: anotar el saldo a la part en què la suma és inferior per igualar ambdues parts.

- Compte deutor: el que presenta un saldo deutor.

- Compte creditor: el que té un saldo creditor.

- Moviment d'un compte: les anotacions del deure i l'haver.

- Reobertura d'un compte: anotar el saldo en la part contrària d'on es va anotar en tancar-lo.

En comptabilitat, qualsevol transacció econòmica es pot veure des de dues perspectives diferents: el recurs o l'origen de l'operació, i l'aplicació o el destí del recurs. Per tant, en tota transacció econòmica hi intervenen com a mínim dos comptes diferents, on a un d'ells (o a més) s'hi haurà de fer una anotació al deure i a l'altra (o altres), una anotació a l'haver. I la suma dels imports anotats en el deure, d'un o més comptes, haurà de ser igual a la suma dels imports anotats en l'haver, d'uns altres comptes.

Procés que cal seguir per aplicar correctament la partida doble en una operació (mètode 1)

1.- Identificar els comptes que hi intervenen.

2.- Reconèixer els tipus de comptes (actiu, passiu, net patrimonial, despeses o ingressos).

3.- Valorar la variació produïda en els comptes i la quantitat (augments i disminucions).

4.- Anotar el que cal fer segons el conveni de funcionament dels comptes (deure o haver).

5.- La suma dels imports anotats al deure d'un o més comptes ha de ser igual a la suma dels imports anotats a l'haver d'un o més comptes.

Exemple: Una empresa compra un ordinador per 400 €. Paga 100 € a través del compte corrent bancari, i la resta, al cap de dos mesos.

1.- Comptes que hi intervenen: equips per a processos d'informació (ordinador), bancs i proveïdors d'immobilitzat a curt termini.

2.- Tipus de comptes: equips per a processos d'informació i bancs (actiu), i proveïdors d'immobilitzat (passiu).

3.- Variació produïda i quantitat: els equips per a processos d'informació augmenten en 400 €, els bancs disminueixen en 100 € i els proveïdors d'immobilitzat a curt termini augmenten en 300 €.

4.- Anotació que cal fer: Anotar 400 € en el deure del compte d'equips per a processos d'informació, 100 € a l'haver del compte de bancs, i 300 € a l'haver del compte de proveïdors d'immobilitzat a c/t.

5.- Comprovem que la suma de les anotacions en el deure (400 €) és igual a la suma de les anotacions a l'haver (100 + 300 = 400 €).

Procés de registre de fets comptables (mètode 2):

1.- Anotar al deure del llibre diari en què es destinen els diners (o sigui, en augmentar l’actiu, en disminuir el passiu o en alguna despesa). S’hi anota tant el compte com l’import.

2.- Anotar a l’haver del llibre diari d’on s’obtenen els diners. S’hi anota tant el compte com l’import.

3.- Es comprova que la suma del deure és igual que la suma de l’haver.

4.- Es fa l’anotació equivalent al llibre major.

El mateix exemple: Exemple: Una empresa compra un ordinador per 400 €. Paga 100 € a través del compte corrent bancari, i la resta, al cap de dos mesos.

1.- Anotem al deure els 400 € i l’ordinador (que és amb el que ens gastem els diners).

2.- Anotem a l’haver d’on s’han obtingut els diners, que en aquest cas és amb el compte bancs (100 €) i amb el compte proveïdors d’immobilitzat (300 €).

3.- Comprovem que l’assentament ens quadri (o sigui, que la suma del deure és igual que la suma de l’haver). 400 € = 100 €+ 300 €.

4.- Anotem el mateix al llibre major.

El llibre diari i el llibre major

El llibre diari és obligatori per a totes les empreses i serveix per escriure-hi cronològicament les transaccions econòmiques. Cada anotació que s'hi fa s'anomena un assentament, al qual s'assigna un número per tal d'identificar l'operació corresponent.

En cada assentament hi ha el deure (import dels comptes que han estat carregats), l'haver (import dels comptes en què hi ha hagut un abonament) i els conceptes (número i data de l'assentament, i noms dels comptes que hi intervenen). Entre els comptes carregats i els abonats s'hi posa la lletra "a".

Com que apliquem el mètode de la partida doble, tots els assentaments han de quadrar, o sigui que la suma del deure ha de ser igual a la suma de l'haver.

El llibre major es fa simultàniament al llibre diari, i és el llibre en què es relacionen els comptes amb els càrrecs i els abonaments que han anat apareixent al diari. Per tant, el major registra els comptes i el diari registra els fets comptables.

En el llibre major hi ha d'aparèixer la data de cada anotació, el concepte (nom del compte), el número de l'assentament assignat al diari, el deure (amb els càrrecs) i l'haver (amb els abonaments), el saldo (diferència entre la suma del deure i de l'haver) i el signe del saldo (deutor o creditor). I això per cada compte.

Per tant, els fets comptables queden registrats en el llibre diari i en el llibre major. El diari ens informa cronològicament sobre les operacions econòmiques que s'han dut a terme durant un període determinat; i el major ens permet conèixer la variació produïda en cadascun dels elements patrimonials al llarg d'un període.

Per raons pràctiques, les anotacions en els comptes es fan amb el format de la T (una T per cada compte).

El balanç de comprovació de sumes i saldos és un document que es fa a partir del llibre major, i resumeix el moviment de cada compte al llarg d'un període. Per cada compte, s'indica la suma dels càrrecs, la dels abonaments i el saldo (creditor, deutor o nul).

La funció bàsica del balanç de comprovació és la de verificar que els assentaments del diari s'han passat al llibre major correctament (la suma del deure ha de coincidir amb la de l'haver, les sumes del deure i de l'haver del diari han de coincidir amb les del deure i de l'haver del balanç de comprovació, i la suma dels saldos deutors ha de ser igual a la dels saldos creditors).

El cicle comptable. Concepte i fases

El cicle comptable el formen tots els passos que s’han de fer des que s’obre la comptabilitat fins que es tanca i es torna a obrir. Normalment els cicles són d’un any (l’exercici comptable se sol obrir l’1 de gener i es tanca a 31 de desembre de cada any).

El cicle comptable de l’empresa passa per les fases següents:

1. Balanç de situació inicial

La comptabilitat es comença amb el balanç de situació inicial, que equival al balanç de situació de l’any anterior.

2. Assentament d’obertura

Obertura de la comptabilitat, a través de l’assentament d’obertura en el Llibre Diari i la creació de tots els comptes del balanç anterior en el Llibre Major.

3. Registre de les operacions de l’exercici

Registre de tots els fets comptables del període, en els llibres Diari i Major.

4. Operacions de final del període: amortització i regularització

Registre de les operacions de final del període, en els llibres Diari i Major, que són:

a) Adequació dels saldos comptables als inventaris

b) Dotació a l’amortització.

c) Regularització dels comptes de gestió (tancament de tots els comptes dels grups 6 i 7 i obtenció del resultat de l’exercici en el compte de Pèrdues i Guanys).

a) Adequació dels saldos comptables als inventaris: al compte de mercaderies/matèries primeres/productes acabats s’hi ha de carregar el valor de les existències finals (obtingut de l’inventari o d’algun programa de gestió d’estocs) i s’ha d’abonar l’import de les existències inicials. Tot això es fa a partir del compte “Variació d’existències de mercaderies/matèries primeres/productes acabats”.

b) Correcció de valors: les amortitzacions

L'immobilitzat dura més d'un any a l'empresa. Per tant, el seu valor es recupera en diversos anys. L'empresa ha de repartir el cost de l'immobilitzat en els diversos anys en què dura l'immobilitzat, ja que l'empresa se'n beneficia diversos anys i, a més, aquests elements estan sotmesos a desgastos pel pas del temps, pel seu ús, o perquè queden obsolets pels avenços tecnològics. La pèrdua de valor de l'immobilitzat s'ha de reflectir comptablement a través de les amortitzacions.

L'amortització consisteix a imputar com a despesa de l'exercici la disminució del valor de l'immobilitzat i, també, a reflectir en l'actiu del balanç aquesta pèrdua de valor, a fi de determinar el valor net dels actius i obtenir el resultat real de l'empresa.

L'empresari ha d'establir un pla d'amortització de cadascun dels elements de l'immobilitzat i ha de definir les dades següents:

- Estimació de la vida útil: temps durant el qual s'utilitzarà l'element.

- Valor d'adquisició: preu de compra més totes les despeses generades fins que l'element es posa en funcionament.

- Valor residual: import que pot recuperar-se mitjançant la venda, quan finalitzi la seva vida útil.

- Valor amortitzable: diferència entre el valor d'adquisició i el valor residual.

- Sistema d'amortització: procediment seguit per determinar les quotes d'amortització.

- Mètode de comptabilització: definició de la manera de registrar comptablement l'amortització.

Les quotes d'amortització poden ser constants o variables, segons si la quantitat que s'amortitza és la mateixa en cada període o no.

Quota d'amortització constant:

A = (Vc - Vr) / n

on Vc: Valor d'adquisició o cost de producció; Vr: Valor residual; Va: Valor amortitzable; n: Vida útil;

A: Quota d’amortització constant.

La quota d'amortització constant és la més freqüent, però a vegades convé amortitzar una quota diferent cada any. Llavors se sol aplicar un percentatge per a cada període, que s'aplica sobre la quantitat pendent d'amortitzar en cada període (quotes d'amortització decreixents, ja que cada any s'amortitza menys).

El registre comptable de l'amortització es pot fer pel mètode directe o indirecte. És directe quan la correcció de valor es fa directament sobre el compte de l'immobilitzat corresponent, disminuint així el seu valor. En canvi, és indirecte quan es fa a través de dos comptes nous: Dotació a l'amortització (compte de despeses on es posa la quota que s'amortitza en el període) i Amortització Acumulada de l'Immobilitzat en qüestió (on es posa la suma de totes les amortitzacions que ja s'han fet, per a cada element de l'immobilitzat, i és un compte de balanç). El Pla General de Comptabilitat anterior al 2008 recomanava el mètode indirecte, ja que així s'obté més informació, però el Pla General de Comptabilitat del 2008 opta pel mètode directe, de manera que desapareix el compte “Amortització acumulada de l’immobilitzat” del balanç i l’immobilitzat apareix valorat amb el seu “valor net comptable”.

c) Les regularitzacions.

Tots els comptes de gestió (o sigui, ingressos i despeses) se salden amb càrrec o abonament al compte 129 (Pèrdues i Guanys). El saldo del compte de pèrdues i guanys és el resultat brut de l’exercici (brut perquè encara no s’han pagat els impostos).

5. Balanç de comprovació de sumes i saldos

Això es pot fer en qualsevol moment i s’acostuma a fer un cop cada trimestre. És un document que recull tots els comptes, amb el total d’anotacions al deure, a l’haver i el seu saldo.

Té la forma següent:

|

Núm. compte |

Nom del compte |

Suma del deure |

Suma de l’haver |

Saldo deutor |

Saldo creditor |

|

100 |

Capital social |

- |

10.000 |

- |

10.000 |

|

570 |

Caixa |

14.250 |

12.250 |

2.000 |

- |

|

etc |

... |

... |

... |

... |

... |

|

|

TOTAL |

|

|

|

|

La suma del total del deure i del total de l’haver han de iguals, així com la suma dels saldos deutors i creditors.

6. Càlcul del resultat

Amb la regularització han quedat saldats tots els comptes d’ingressos i despeses, amb càrrec o abonament al compte de balanç “Pèrdues i Guanys” (codi 129). El saldo d’aquest compte és el resultat de l’exercici.

7. Passar comptes amb Hisenda Pública

El 30 % dels beneficis s’han de pagar en concepte d’Impost de Societats (o impost sobre els beneficis). Per tant, del saldo que surt al compte Pèrdues i Guanys (129) se li aplica el 30 % i aquest import es registra com a despesa (Impost de Societats) i es deixa a deure amb el compte Hisenda Pública, creditora per Impost de Societats.

També cal passar comptes en relació a l’IVA (això es fa el dia 20 o 21 de cada tres mesos). Se salden els comptes “Hisenda Pública, IVA suportat” i “Hisenda Pública, IVA transferit o repercutit” amb càrrec o abonament a un compte que crearem que es dirà “Hisenda Pública, deutora o creditora per IVA” (normalment creditora, ja que si tot va bé l’empresa ha recaptat més IVA amb les seves vendes que el que ha hagut de pagar amb les seves compres).

8. Assentament de tancament

Tancament de la comptabilitat en els llibres Diari i Major.

9. Elaboració dels comptes anuals

Els documents que formen part dels comptes anuals són el Balanç de Situació, Compte de Pèrdues i Guanys, Estat de fluxos d’efectiu, Estat de canvis del patrimoni net i Memòria.

Tots els comptes d’actiu i passiu se salden mútuament i aquest mateix assentament serveix per fer el balanç de situació final. El compte de pèrdues i guanys s’obté a partir del propi compte de pèrdues i guanys després de la regularització. La memòria i la resta de documents comptables es fa quan ja s’han fet els altres dos comptes anuals a partir de les seves dades i a partir dels documents de l’any anterior.

El Pla General Comptable com a element normalitzador

La informació comptable s’ha d’homoge-neïtzar per tal de fer-la comparable respecte altres períodes i respecte altres empreses. A més a més, tota la informació comptable ha de poder ser interpretada per tothom, així que com més clara i comparable sigui, més útil serà.

El Pla General de Comptabilitat és una llei d’aplicació obligatòria per totes les empreses. S’estructura en cinc parts:

1. Marc conceptual de la comptabilitat (obligatori)

2. Normes de registre i valoració (obligatori)

3. Comptes anuals (obligatori)

4. Quadre de comptes (recull de tots els comptes de balanç i de gestió)

5. Definicions i relacions comptables (explicació de cada compte i com es relaciona amb altres comptes).

L’últim Pla General de Comptabilitat és de l’any 2008.

La informació comptable ha de reflectir una imatge fidel del patrimoni, de la situació financera i del resultats de l’empresa i ha de ser rellevant, fiable, íntegra (completa), comparable i clara.

Els principis Comptables:

1. Prudència (registrarem totes les possibles pèrdues i només els ingressos reals).

2. Empresa en funcionament (pensant en l’empresa com si no hagués de tancar mai)

3. De la data del Fet (es registren els ingressos i les despeses independentment de si s’han cobrat o pagat al comptat o no)

4. No Compensació (si un client et deu diners i tu li deus diners a la mateixa empresa o persona per algun altre concepte, s’han d’anotar les dues coses separadament i no es pot compensar).

5. Uniformitat (no es poden anar canviant els criteris sense justificació clara)

6. Importància Relativa (simplificar per millorar la claredat).

SIGNIFICAT DELS COMPTES

ACTIU: conjunt de béns i drets; estructura econòmica; capital en funcionament; aplicació de recursos; inversió de l’empresa.

ACTIU NO CORRENT: conjunt de béns i drets a llarg termini.

Immobilitzat intangible: béns a llarg termini que no tenen presència física.

Investigació i desenvolupament: despeses en recerca i desenvolupament que es posen a l’actiu quan se sap que l’empresa en podrà treure un bon rendiment.

Concessions administratives, propietat industrial i drets de traspàs: conjunt de béns immaterials a llarg termini. Les concessions administratives són drets d’explotació d’algun equipament públic per un període de temps determinat; La propietat industrial és el conjunt de patents, marques i know-how registrades; Els drets de traspàs són els diners que una empresa paga de més per adquirir un negoci en funcionament.

Aplicacions informàtiques: programes informàtics.

Immobilitzat material: béns tangibles a llarg termini.

Terrenys i béns naturals: sòl de l’empresa i altres propietats del medi natural (boscos, mines...).

Construccions: Edifici o local de l’empresa.

Maquinària: màquines de l’empresa.

Utillatge: Eines

Mobiliari: mobles de l’empresa

Elements de transport: vehicles de l’empresa (cotxes, motos, camions, etc.).

Equips per a processos d’informació: ordinadors

Altre immobilitzat material: béns tangibles a llarg termini diferents dels esmentats en altres comptes.

Inversions immobiliàries: béns tangibles a llarg termini que l’empresa té com a inversió (no per utilitzar per a la seva activitat).

Inversions en Terrenys i béns naturals: sòl de l’empresa i altres propietats del medi natural (boscos, mines...) que l’empresa té per treure’n rendiment al marge de l’activitat de l’empresa (per exemple, llogant-ho o esperant que pugi el preu per vendre-ho).

Inversions en Construccions: Edificacions (cases, pisos, locals o apartaments) que l’empresa té com a inversió (no per utilitzar per la seva activitat).

Inversions financeres a llarg termini: Compra d’actius financers a llarg termini, de renda fixa (obligacions, bons, pagarés...) o de renda variable (accions d’altres empreses).

ACTIU CORRENT

Existències: béns tangibles a curt termini. Estocs.

Comercials(mercaderies): existències que es compren per vendre-les directament, sense transformar-les.

Matèries primeres: materials que es compren per ser incorporats en el procés de producció.

Productes en curs: productes inacabats, a mig fer.

Productes acabats: existències produïdes per l’empresa que estan a punt per ser venudes.

Realitzable: drets de cobrament de l’empresa a curt termini.

Clients: diners que deuen a l’empresa els compradors dels seus productes (han comprat a crèdit, sense pagar al comptat).

Deutors: quan l’empresa concedeix un préstec a algú que no és un comprador dels seus productes.

Hisenda Pública, deutora per diversos conceptes: crèdit amb Hisenda Pública (dret a cobrar-ho a curt termini).

Organismes de Seguretat Social deutors: crèdit amb

la Seguretat Social

(dret a cobrar-ho a curt termini).Disponible: Líquid de l’empresa, diners a la seva disposició.

Bancs i institucions de crèdit: compte corrent amb un banc o caixa d’estalvis, taló o xec.

Caixa: diners en efectiu.

PATRIMONI NET I PASSIU

(estructura financera o capital financer)

PATRIMONI NET

Capital / Capital social: diner aportat pels propietaris de l’empresa.

Reserves: Beneficis no distribuïts (que es queden a l’empresa per a reinvertir-los)

Resultat de l’exercici: diferència entre els ingressos i les despeses de l’any; pot ser benefici o pèrdua.

PASSIU NO CORRENT

Proveïdors d’immobilitzat a llarg termini: el que l’empresa deu a ll/t als seus subministradors d’immobilitzat.

Deutes a llarg termini amb entitats de crèdit: préstec amb alguna entitat bancària, a retornar a més d’un any.

PASSIU CORRENT

Proveïdors: deute amb els subministradors del que l’empresa necessita per fer la seva activitat.

Creditors per prestació de serveis: deute amb qui ha prestat algun servei a l’empresa.

Proveïdors d’immobilitzat a curt termini: deute a c/t amb qui ha subministrat algun immobilitzat a l’empresa.

Deutes a curt termini amb entitats de crèdit: préstec amb alguna entitat bancària, a tornar al cap d’un any o menys.

Deutes a curt termini: préstec a tornar a un any o menys, sense especificar qui el dóna.

Hisenda Pública, creditora per conceptes fiscals: deute amb H.P. com a conseqüència de l’IVA, impost de societats o IRPF.

Organismes de la Seguretat Social creditors: deute amb la Seguretat Social.

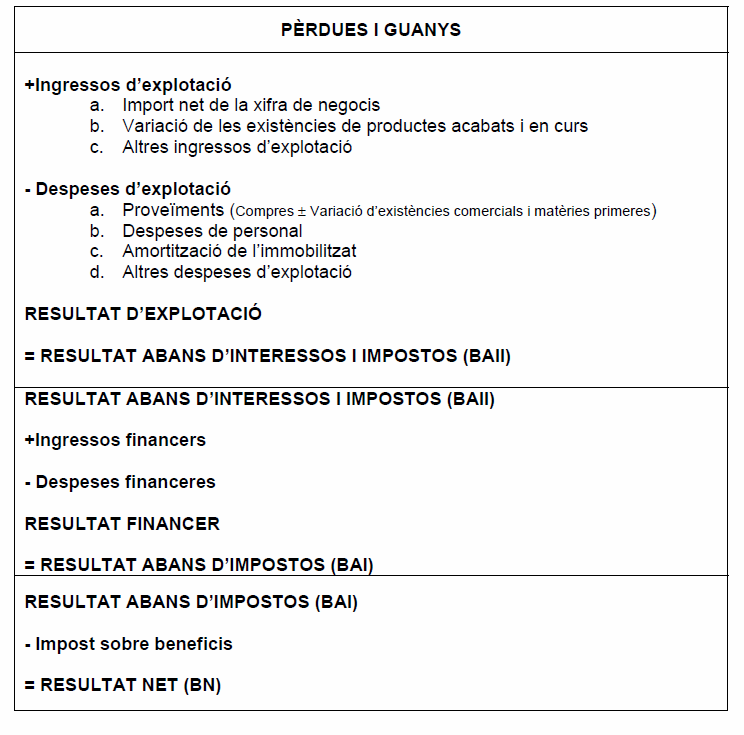

+Ingressos d’explotació: ingressos procedents de l’activitat de l’empresa.

a. Import net de la xifra de negocis: vendes o prestació de serveis.

b. Variació de les existències de productes acabats i en curs: diferència entre les existències inicials i les finals. Va en positiu si les existències finals són superiors a les inicials, i negatiu si és al revés.

c. Altres ingressos d’explotació: ingressos procedents d’altres conceptes.

- Despeses d’explotació: despeses procedents de l’activitat de l’empresa.

a. Proveïments (Compres ±Variació d’existències comercials i matèries primeres): despeses procedents de les necessitats de materials o mercaderies per part de l’empresa.

b. Despeses de personal: el que l’empresa gasta en els seus treballadors.

c. Amortització de l’immobilitzat: reflex de la pèrdua de valor de l’immobilitzat al llarg del temps. És l’única despesa que no s’ha de pagar directament.

d. Altres despeses d’explotació: despeses de l’activitat de l’empresa diferents de les anteriors.

RESULTAT D’EXPLOTACIÓ = RESULTAT ABANS D’INTERESSOS I IMPOSTOS (BAII)

RESULTAT ABANS D’INTERESSOS I IMPOSTOS (BAII)

+Ingressos financers: ingressos procedents dels actius financers de l’empresa.

- Despeses financeres: despeses procedents de les fonts de finançament de l’empresa, bàsicament interessos i comissions.

RESULTAT FINANCER = RESULTAT ABANS D’IMPOSTOS (BAI)

RESULTAT ABANS D’IMPOSTOS (BAI)

- Impost sobre beneficis: 30 % del BAI (només si el BAI és positiu).

= RESULTAT NET (BN): benefici o pèrdua després d’haver pagat impostos. Això és el que els propietaris de l’empresa hauran de decidir com es distribueix. Normalment una part es distribueix en forma de dividends (per als propietaris) i una part es queda en forma de reserves (per a reinvertir-ho en l’empresa).

IDENTIFICACIÓ DE COMPTES

· Pagar en efectiu, al comptat, a través de caixa, del calaix, etc.: Caixa.

· Pagar amb un xec, amb un taló, amb una transferència, pel compte corrent, a través del banc, domiciliat, etc.: Bancs.

· Despeses d’aigua, llum, gas, electricitat, aire condicionat, telèfon, etc.: Subministraments

· Salari, sou, pagaments als treballadors, etc.: Sous i Salaris.

· Comprem mercaderies/matèries primeres: Compres de mercaderies/matèries primeres.

· Venem mercaderies/matèries primeres: Vendes de mercaderies/matèries primeres.

· Comprem una moto/cotxe/bici: elements de transport.

· Oferim els nostres serveis (venem serveis): Prestació de serveis (ingressos).

· Deute/préstec amb algun banc/entitat de crèd/caixa d’estalvis: Deutes a c/t/ll/t amb entitats de crèdit.

· Deixem a deure una compra/pagament ajornat/pagar a un termini (30 dies, etc.): Proveïdors (a seques). Però si aquest deute és perquè hem comprat immobilitzat, li direm “proveïdors d’immobilitzat a c/t” o “proveïdors d’immobilitzat a ll/t”. I si firmem una lletra de canvi/efecte comercial, el compte serà “Proveïdors, efectes comercials a pagar”.

· Ens deixen a deure una venda/pagament ajornat/pagar a un termini (30 dies, etc.): Clients (a seques). I si ens firmen una lletra de canvi/efecte comercial, el compte serà “Clients, efectes comercials a cobrar”.

· Deute per IVA: Hisenda Pública, creditora per IVA.

· Dret a que ens tornin IVA: Hisenda Pública, deutora per IVA.

· IVA de les vendes/prestacions de serveis: Hisenda Pública, IVA repercutit. (L’hem de cobrar dels clients i més endavant passar comptes amb Hisenda Pública).

· IVA de les compres: Hisenda Pública, IVA suportat (l’hem de pagar als proveïdors i més endavant passar comptes amb Hisenda Pública).

· Ordinador: Equips per processos d’informació (immobilitzat).

· Programes informàtics: Aplicacions informàtiques.

· Invents, marques, know how, etc. (registrat): propietat industrial.

· Local, magatzem, oficina, edifici, etc.: construccions.

· Lloguer: Arrendaments i cànons (despeses).

· Despeses d’investigació i desenvolupament: Recerca i desenvolupament.

· Despeses de publicitat, promoció, etc. (màrqueting): publicitat i relacions públiques.

· Comissions bancàries, interessos per deutes/préstecs, etc.: despeses financeres.

· Import net dels salaris/ salari net/efectiu per al treballador: caixa/bancs/deutes al personal.

· Deixem diners a un treballador: crèdits a c/t o ll/t al personal.

· Deute de l’IRPF: Hisenda Pública, creditora per IRPF,

· Deute de la Seguretat Social: Organismes de la Seguretat Social, creditors.

· Quan Hisenda Pública ens deu diners per l’IRPF (molt infreqüent): H.P., deutora per IRPF.

· Quan H.P. ens deu diners de la Seguretat Social: Organismes de la Seguretat Social, deutors.

· Quan H.P. ens deu diners de l’IVA: Hisenda Pública, deutora per IVA.

· Quan fem un descompte per quantitat (en vendre molta quantitat): Rappel sobre vendes (despeses).

· Quan ens fan un descompte per quantitat (en comprar molta quantitat): Rappel sobre compres (ingressos).

· Quan ens fan un descompte per pagar al mateix moment (quan comprem): Descompte sobre compres per pagament immediat (ingressos).

· Quan fem un descompte als que ens paguen al mateix moment (quan ens compren): Descompte sobre vendes per pagament immediat (despeses).

· Lletra de canvi: Efecte comercial.

Concepte i objectius de l’anàlisi d’estats financers. Confecció dels comptes anuals

L’anàlisi d’estats financers és l’estudi dels comptes anuals per poder veure l’estat econòmic i financer actual de l’empresa i per veure com millorar-la. Normalment es calculen diverses ràtios (proporcions) i es comparen amb les dades de l’any anterior i amb les dades d’altres empreses del mateix sector.

Hi ha cinc comptes anuals: el balanç de situació, el compte de pèrdues i guanys, la memòria, l’estat de fluxos d’efectiu (no obligatori per a pimes) i l’estat de canvis en el patrimoni net.

1. El balanç de situació

Balanç de situació: Reflecteix la situació patrimonial de l’empresa. Considera, d’una banda, els béns i drets de què és titular i, de l’altra, els seus deutes. La diferència entre tots dos constitueix la situació patrimonial neta de l’empresa. El balanç de situació és la descripció del patrimoni de l’empresa a 31 de desembre.

El balanç de situació és un document que reflecteix la posició estàtica del patrimoni d’una empresa en un determinat moment. És l’estructura econòmica i financera de l’empresa. L’actiu representa les inversions de l’empresa: l’actiu no corrent són inversions a llarg termini i l’actiu corrent inversions a curt termini. En canvi, les fonts de finançament estan representades pel patrimoni net i passiu. El patrimoni net i el passiu no corrent són fons de finançament a llarg termini i el passiu corrent fonts de finançament a curt termini.

En el balanç hi ha tots els comptes patrimonials que tenen saldo diferent de zero, agrupats per masses patrimonials i ordenats de la manera següent: l’actiu s’ordena de menys a més liquiditat (facilitat per convertir-se en diners) i el passiu s’ordena de menys a més exigibilitat (de no exigible a exigible a c/t).

Es realitza abans de distribuir els resultats i hi ha tres models de balanç: el normal, l’abreujat i el de PIMES.

* Els comptes d’immobilitzat es presentaran pel seu valor net comptable (cost d’adquisició o cost de producció menys amortització).

2. El compte de pèrdues i guanys

El compte de pèrdues i guanys (o compte de resultats) agrupa tots els comptes de gestió (d’ingressos i despeses). Recull tots els ingressos i totes les despeses que ha tingut l’empresa en un període determinat (normalment un any) i també inclou els de l’any anterior.

Representa els fluxos econòmics reals al llarg del període comptable (un any) i, per tant, és un estat dinàmic. Les dades per a la redacció del compte de pèrdues i guanys s’extreuen dels comptes de gestió (ingressos i despeses) del llibre major.

NOTA: * Amb el Nou Pla General Comptable els ingressos i despeses extraordinaris es comptabilitzen dins de l’explotació de l’empresa d’acord amb la seva naturalesa.

3. La Memòria

La memòria és el tercer compte anual. A la memòria s’hi especifiquen tots els detalls de l’empresa i es fan totes les observacions que ajudin a entendre millor la situació econòmica i financera de l’empresa.

La memòria completa, amplia i comenta els dos estats comptables anteriors. Descriu l’activitat de l’empresa, les bases de presentació dels comptes anuals, els principis comptables aplicats, l’evolució de l’empresa, la distribució dels resultats, les normes de valoració, i tot el que l’empresa vulgui detallar per ampliar la informació del balanç i del compte de pèrdues anuals.

A la memòria les empreses només hi posaran la informació que considerin significativa per donar la imatge fidel de l’empresa: no cal omplir tots els apartats dels models.

4. Estat de Canvis en el Patrimoni Net

Recull els canvis en la composició del patrimoni net de l’empresa d’un exercici a un altre.

5. Estat de Fluxos d’Efectiu (EFE) (no obligatori per a les societats que poden formular Balanç, memòria i ECPN abreujats PIMES)

Recull els canvis en la posició monetària d’un exercici a un altre.

Concepte, càlcul i interpretació de fons de maniobra, actiu corrent, passiu corrent, actiu no corrent i recursos permanents

El fons de maniobra (F.M.), fons de rotació, capital de treball o capital corrent és la part de l’actiu corrent (inversions a curt termini) que és finançada amb fons del passiu no corrent (recursos permanents o a llarg termini).

F.M. = Actiu Corrent – Passiu Corrent = Passiu No corrent – Actiu No corrent.

Quan el Fons de Maniobra és positiu, diem que l’empresa té equilibri financer, ja que té més diners que pot aconseguir a curt termini (actiu corrent) que els que deu a curt termini (passiu corrent). D’aquesta manera, quan l’empresa té equilibri financer (fons de maniobra positiu) l’empresa difícilment es trobarà en una situació de suspensió de pagaments.

Actiu corrent = Existències + Realitzable + Disponible

Passiu corrent = suma de tot el que l’empresa deu a curt termini.

Actiu no corrent = Suma de tot l’immobilitzat i les inversions a llarg termini.

Recursos permanents = Patrimoni net + passiu no corrent.

El fons de maniobra ens dóna informació sobre el grau d’adequació de l’estructura financera i de les inversions fetes per l’empresa, ja que ens dóna informació sobre la capacitat que tenen els recursos permanents per a finançar íntegrament l’actiu no corrent o, alternativament, de la capacitat que té l’actiu corrent per a fer front a tots els deutes a curt termini de l’empresa.

Un FM < 0, implica que una part de l’actiu no corrent s’està finançant amb deutes a curt termini, o bé que l’actiu corrent no pot fer front a tots els deutes a curt termini i que, per tant, l’empresa està financerament desequilibrada.

Un fons de maniobra positiu garanteix el funcionament de l’empresa a curt termini, atès que possibilita que amb l’actiu corrent n’hi hagi prou per liquidar la totalitat del passiu corrent, tot restant encara liquiditat per fer front a una part dels deutes a llarg termini.

A vegades, però, en alguns sectors (com el del comerç detallista d’alimentació) un fons de maniobra negatiu no és preocupant si l’empresa pot pagar als seus proveïdors després d’haver cobrat dels seus clients (el que es coneix com a període mitjà de maduració financer negatiu, que es veurà més endavant). En aquest cas, hauríem d’interpretar el valor negatiu del fons de maniobra com a resultat d’una bona gestió financera.

La situació de suspensió de pagaments o concurs de creditors es produeix quan l’empresa no pot atendre els seus compromisos financers (no pot pagar el que deu) i és un clar desequilibri financer a curt termini. L’única sortida és recuperar aquesta capacitat de pagament per mitjà d’un augment dels recursos propis o bé incrementant les fonts de finançament a llarg termini.

El fons de maniobra disminueix quan l’empresa compra actiu fix amb passiu corrent i augmenta quan compra actiu corrent amb recursos permanents (patrimoni net o passiu no corrent).

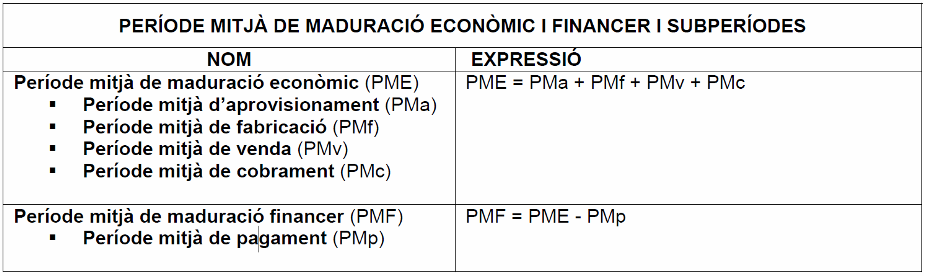

El cicle d’explotació. Càlcul i interpretació del període mitjà de maduració (econòmic i financer), en relació amb el capital circulant mínim.

El cicle d’explotació és el conjunt de processos que fa l’empresa en la seva activitat: compra, produeix, ven, cobra i torna a comprar, produir... El període mitjà de maduració econòmic (PME) és la durada mitjana del cicle d’explotació d’una empresa.

Període mitjà de maduració i subperíodes que inclou

El Període Mitjà de Maduració Econòmic (PME) és el nombre de dies que l’empresa triga a recuperar una unitat monetària des que aquesta es va invertir en el seu cicle d’explotació. Per tant, és el temps que passa des que l’empresa compra les matèries primeres o les mercaderies, fins que cobra dels clients.

Les empreses comercials que es dediquen a la compravenda de mercaderies (no produeixen) el seu PME està composat per aquests tres subperíodes:

− Subperíode d’aprovisionament o emmagatzematge (PMa): és el temps que resten les mercaderies, que

són ja productes acabats, en el magatzem de l’empresa fins que es venen.

− Subperíode de cobrament (PMc): és el temps que triga l’empresa a cobrar les factures i les lletres dels

clients (es pot desagregar entre vendes i cobrament).

− Subperíode de pagament (PMp): és el temps que triga l’empresa a pagar els seus proveïdors.

Llavors, el PME d’una empresa comercial serà = PMa + PMc i el PMF = PME – PMp.

El Període Mitjà de Maduració Econòmic (PME) és el temps que passa des que l’empresa compra fins que cobra, mentre que el Període Mitjà de Maduració Financer (PMF) és el temps que passa des que l’empresa paga fins que l’empresa cobra. Per tant, sempre PMF = PME – PMp.

En les empreses industrials, el període mitjà de maduració és el temps que generalment triga una empresa a recuperar els diners que ha invertit en el procés productiu i està format per cinc subperíodes:

- Període mitjà d’aprovisionament: Nombre mig de dies en què les matèries primeres són al magatzem.

- Període mitjà de fabricació: Nombre mig de dies en què es fabrica el producte.

- Període mitjà de venda: Nombre mig de dies en què es tarda a vendre els productes.

- Període mitjà de cobrament : Nombre mig de dies en què es tarda a cobrar als clients.

- Període mitjà de pagament: Nombre mig de dies en què es tarda a pagar als proveïdors.

PME = PMa + PMf + PMv + PMc, sent PMa el període mitjà d’aprovisionament, PMf el

període mitjà de fabricació, PMv el període mitjà de venda i PMC el període mitjà de

cobrament.

PMF = PMa+PMf+PMv+PMc-PMp

Treballar amb períodes mitjans de maduració negatius implica tenir finançament aliè gratuït, ja que cobrem dels clients abans de pagar als proveïdors.

El PME també es pot interpretar com el nombre de dies en què normalment l’actiu corrent fa una volta completa.

Concepte de capital mínim o fons de maniobra necessari

És el fons de maniobra que ha de tenir l’empresa tenint en compte el seu període mitjà de maduració financer. Per tant, són els diners que ha de tenir per cobrir el temps entre que paga les seves compres i cobra de les seves vendes.

El capital circulant mínim o fons de maniobra necessari constitueix l’immobilitzat de l’exercici en estocs de seguretat per tal de mantenir el ritme d’activitat normal de l’empresa. Constitueix el nivell del fons de maniobra necessari per a mantenir els equilibris financers bàsics de l’empresa. El capital circulant mínim serveix de referència per a comparar-lo amb el fons de maniobra real i fer que aquest tendeixi a igualar-se cap al necessari.

Com més gran sigui el PMF, més fons de maniobra necessitarà l’empresa.

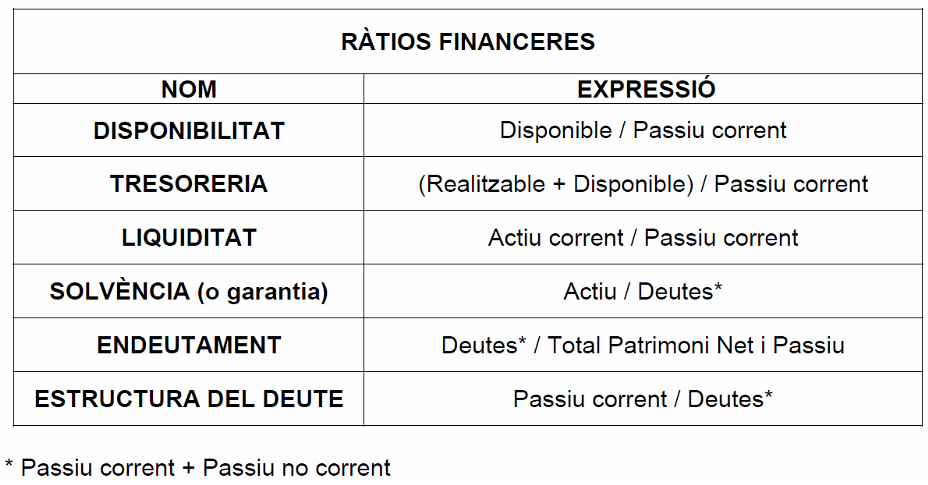

Anàlisi financera: càlcul i interpretació de les ràtios de disponibilitat, tresoreria, liquiditat, solvència (o garantia), endeutament i estructura del deute

L’anàlisi financera té com a principal objectiu estudiar la solvència i la liquiditat de l’empresa. La solvència és la capacitat de l’empresa per pagar els seus deutes a partir del seu actiu, mentre que la liquiditat és la capacitat de l’empresa per convertir les seves inversions (actiu) en mitjans de pagament totalment líquids (caixa o bancs). Com més líquid sigui un actiu, més fàcilment es pot convertir en diners per pagar els deutes.

Concurs de creditors (antiga suspensió de pagaments)

La suspensió de pagaments, també anomenada concurs de creditors, fa referència a una situació de desequilibri financer a curt termini. Es dóna quan el passiu corrent és superior a l’actiu corrent i, per tant, el fons de maniobra és negatiu. Una empresa en suspensió de pagaments té problemes de liquiditat a curt termini ja que té el perill de no poder afrontar les obligacions de pagament a curt termini.

Pot sortir d’aquesta situació de tres maneres diferents:

1) Incrementant els recursos permanents destinant-los a l’actiu corrent.

2) Venent part del seu actiu no corrent per poder pagar el seus deutes a curt termini.

3) Renegociant els seus deutes ampliant els terminis de pagament (de c/t a ll/t).

Fallida

La fallida és un desequilibri financer greu que es produeix quan el passiu és superior a l’actiu. L’empresa, doncs, no podrà pagar el que deu (el seu passiu) ni venent tot el seu actiu.

L’empresa està totalment descapitalitzada. Una part del passiu s’ha destinat a finançar un actiu que no dóna cap rendiment (com és el cas de pèrdues acumulades). L’empresa té el risc de desaparèixer, ja que les mesures per resoldre la situació passen per augmentar el capital de manera que es compensin les pèrdues i es doni una base a la recuperació financera de l’empresa. A més, caldria renegociar els deutes amb els creditors i revisar l’activitat de l’empresa.

Ni tan sols liquidant el seu actiu podrà fer front als seus deutes. La fallida suposa un procediment judicial que comporta la liquidació (venda) de l’empresa.

RÀTIO DE DISPONIBILITAT

|

DISPONIBILITAT = D/PC |

Valor mínim: 0.2 |

Valor estàndard: 0.35 |

Es considera adequat tenir més o menys un terç del passiu corrent en disponible (caixa i bancs).

□ L'empresa disposa en efectiu del 35% dels pagaments que ha de fer el proper any .

• Si és molt gran → Excés de liquiditat, recursos ociosos, ja que aquests diners no generen cap rendibilitat. Propostes: invertir part del disponible en algun actiu més rendible, tornar part del passiu amb l’excés de disponible (mirar passiu) i/o renegociar o requalificar deutes (de ll/t a c/t) si amb això s’aconsegueixen reduir despeses financeres (mirar les despeses financeres, l’endeutament i l’estructura del deute).

• Si és molt baix → Perill de no poder atendre els pagaments de manera adequada. Propostes: Renegociar o requalificar deutes (de c/t a ll/t), procurar vendre existències per obtenir més disponible (mirar si en té), demanar un préstec a llarg termini (mirar ràtio endeutament) i/o procurar cobrar els crèdits a clients (mirar si té gaire realitzable).

→ Per a interpretar-lo correctament s'hauria de conèixer el moment exacte de fer els pagaments i cobraments, ja que si és baix i espera un cobrament important els propers dies no passa res. Tampoc passa res si és massa alt però ha de fer un pagament important pròximament.

à Relació entre el disponible i el passiu corrent. Es pot veure (x100) com el percentatge de disponible en relació al que es deu a curt termini.

Si el resultat està per sota de 0,3 l’empresa pot tenir dificultats per satisfer els seus deutes de forma immediata.

RÀTIO DE TRESORERIA

|

TRESORERIA = (D+R)/PC |

Valor mínim: 0.75 |

Valor estàndard: 1 |

Es considera que entre el que té en efectiu més el que li deuen, l’empresa hauria de poder tenir suficient líquid per poder fer front a tot el que deu a c/t.

Aquesta ràtio indica la capacitat de l’empresa per liquidar els seus deutes a curt termini sense córrer el risc de caure en concurs de creditors (suspensió de pagaments). Per evitar problemes de liquiditat, la ràtio hauria de ser propera 1. Si és inferior hi ha un risc de suspensió de pagaments, i si és molt superior a 1 indica que hi ha un excés de liquiditat.

• Si és més gran que 1 → Amb els diners que l'empresa té i els que espera cobrar abans d'un any té suficient per pagar els seus deutes a curt termini i per tant no depèn de les seves vendes. Si és massa alt → recursos ociosos, excés de liquiditat que pot fer baixar la rendibilitat de l'empresa, ja que podríem realitzar la mateixa activitat amb menys actiu.

Propostes: Invertir part del disponible en actius més rendibles, intentar cobrar dels clients i invertir els diners aconseguits, intentar vendre i cobrar les existències i invertir aquests diners i/o renegociar o requalificar deutes (de ll/t a c/t) si amb això s’aconsegueixen reduir despeses financeres (mirar les despeses financeres, l’endeutament i l’estructura del deute).

• Si és menor que 1 → Risc de concurs de creditors i l'empresa depèn de les seves vendes per pagar els seus deutes a curt termini. Propostes: Renegociar o requalificar deutes (de c/t a ll/t), Procurar vendre existències per obtenir més disponible i/o realitzable (mirar si en té), intentar retardar els terminis de pagament i avançar els terminis de cobrament i/o demanar un préstec a llarg termini (mirar ràtio endeutament).

- Interpretació: Entre el disponible i el realitzable, es mira si es pot tornar tot el que es deu a curt termini (>1, sí; <1, no).

Per saber si l’empresa podrà fer front als seus pagaments a c/t també és important saber els terminis de cobrament i pagament de l’empresa.

RÀTIO DE LIQUIDITAT

|

LIQUIDITAT = AC/PC |

Valor mínim: 1 |

Valor estàndard: 1,75-2 |

Quan = 1, equival a dir que FM > 0

Amb tot el que pot aconseguir a curt termini (AC) n’ha de tenir prou per poder tornar el que deu a curt termini (PC).

• Si és més gran que 1 → AC > PC → FM > 0 → No es troba en situació de concurs de creditors. Entre els diners que l'empresa disposa en efectiu, més els que espera cobrar a c/t i els que espera cobrar després de vendre les existències de què disposa, té suficient per pagar els deutes a curt termini. Si és molt alt desapareix el risc de suspensió de pagaments, però pot reduir la rendibilitat.

Propostes: Invertir l’excés d’actiu circulant en actius més rendibles i/o pagar part dels préstecs a llarg termini, sobretot si impliquen més despeses financeres que no pas interessos generats per l’actiu circulant

• Si és menor que 1 → AC < PC → FM < 0 => L'empresa es troba "tècnicament" en situació de concurs de creditors (o “en concurs de creditors tècnica”). Propostes: Requalificar deutes (de c/t a ll/t) i/o si no hi ha més remei i és factible, vendre immobilitzat i amb el que s’obtingui pagar part dels deutes a c/t.

→ El valor òptim d'aquesta ràtio depèn del sector on estigui l'empresa i sol ser molt alt en sector industrials com les empreses elèctriques i molt baix en altres, com en el cas dels supermercats.

- Equival al càlcul del fons de maniobra. (AC/PC). Si és <1, FM<0 i si és >1, FM>0.

Per exemple, amb una ràtio de liquiditat de 1,76 podem interpretar que l’actiu corrent és 1,76 vegades el valor dels deutes a curt termini de l’empresa, per la qual cosa podem dir que aquesta té capacitat suficient per a atendre els seus compromisos financers més immediats.

Solucions quan la ràtio de liquiditat és molt baixa: Vendre més al comptat, passar deutes de curt a llarg termini, ajornar pagaments a proveïdors o demanar un préstec a llarg termini.

RÀTIO DE SOLVÈNCIA O GARANTIA

|

SOLVÈNCIA (o GARANTIA) = ACTIU/DEUTES = = DEUTES =PC+PNC |

Valor mínim: 1 |

Valor estàndard: 2 |

Aquesta ràtio mesura la capacitat real de l’empresa per fer front als seus deutes, ja que relaciona el valor dels béns i drets reals de l’empresa amb el seu passiu. Per sota d’1, hi ha un risc manifest de fallida de l’empresa. L’ideal seria que amb el seu actiu l’empresa pogués pagar fins a dues vegades tots els seus deutes.

=1: L’empresa hauria de ser capaç de poder pagar tot el seu passiu si es ven tot el seu actiu.

=2: Valor estàndard: 2 (que equivaldria al 0,5 de la ràtio d’endeutament).

• Si és més gran que 1 → Actiu>Deutes → Valor de l'empresa > 0 → No es troba en situació de fallida ja que si l'empresa liquida tot l'actiu podrà pagar tots els seus deutes.

• Si és massa alta (>2,5), L’empresa està poc endeutada i segurament la rendibilitat dels fons propis seria més alta amb una mica més de deutes. Per tant, podria demanar un préstec nou.

• Si és menor que 1 → Actiu < Deutes → Valor de l'empresa < 0 → L'empresa es troba tècnicament en situació de fallida. L’empresa deu més que el que té. Si l’empresa vengués tot el seu actiu, què podria pagar del que deu? Si és <1, no podria tornar tot el que deu venent tot l’actiu i això equival a dir que l’empresa té fons propis negatius i està en situació de fallida tècnica. Solució: Intentar remuntar l’empresa generant beneficis com sigui i/o intentar requalificar l’actiu perquè estigui més ben valorat comptablement i també a preus de mercat.

→ Com més alt sigui, més garanties oferirà l'empresa als seus creditors i més facilitat tindrà per obtenir préstecs dels bancs. Com més baix sigui, més risc de fallida hi haurà.

Per exemple, una ràtio de solvència de 7,7 indicaria una bona situació de l’empresa, ja que l’actiu supera al passiu en més de set vegades, la qual cosa vol dir que l’empresa es finança sobretot amb capitals propis.

Per analitzar la situació financera a curt termini podem fer servir les tres primeres ràtios (disponibilitat, tresoreria i liquiditat) mentre que per analitzar la situació financera a llarg termini podem fer servir la ràtio de solvència.

RÀTIO D’ENDEUTAMENT

|

ENDEUTAMENT = DEUTES/PN I PASSIU |

Valor mínim: 0.35 |

Valor estàndard: 0.5 |

Es considera bo que aproximadament la meitat del finançament es cobreixi amb patrimoni net (fons propis) i l’altra meitat en passiu. Aquesta ràtio és la inversa de la ràtio de solvència.

Ens dóna informació sobre l’estructura financera de l’empresa, si està fonamentada en els recursos externs i si l’empresa té capacitat per endeutar-se més encara. El valor òptim se situa entre el 0,4 i el 0,6. Si és superior al 0,6 el volum de deutes és excessiu i l’empresa està perdent autonomia financera davant de tercers, o dit d’altra manera, s’està descapitalitzant.

□ Indica la proporció del finançament representada per deutes. Per exemple, si la ràtio de solvència té un valor de 2 el d'endeutament ha de ser 0,5 i indica que la meitat del finançament són deutes.

* Si és <0,5, l’empresa està poc endeutada i si és >0,5, massa endeutada.

* Propostes per quan aquesta ràtio és massa baixa: L’empresa està poc endeutada i per tant és més segura, però segurament els fons propis són menys rendibles. Si l’activitat de l’empresa és més rendible que el cost del capital (re > k), si l’empresa s’endeuta més augmentarà la seva rendibilitat financera (i la ràtio d’endeutament pujarà).

* Propostes per quan és massa alta: L’empresa està massa endeutada i això sol ser perillós pel risc de no poder atendre tots els pagaments. Pot baixar aquesta ràtio fent una ampliació de capital, augmentar les reserves de l’empresa o bé anar tornant els préstecs sense renovar-los.

→ Si els deutes són molt elevats poden fer perillar l'estabilitat de l'empresa i, a més, els deutes impliquen pagament d'interessos, la qual cosa això també pot influir negativament en la rendibilitat de l’empresa.

RÀTIO D’ESTRUCTURA DEL DEUTE

|

ESTRUCTURA DEL DEUTE = PC/DEUTES |

Valor estàndard: 0.5 |

No hi ha valor mínim |

Avegades les empreses només poden tenir passiu corrent, sobretot les petites o les que van malament.

Indica la proporció del total de deutes de l’empresa que s’ha de tornar a curt termini. Com més baixa sigui aquesta ràtio, de més qualitat es considera que és l’endeutament. No hi ha uns valors de referència però podem dir que, quant més baix sigui el valor en millor situació es trobarà l’empresa.

□ Indica la proporció dels deutes que són passius a curt termini, o la proporció de deutes a c/t en relació als deutes totals de l’empresa.

• Si és molt alt indica més % de deutes a pagar a c/t i pitjor qualitat del deute. Pot voler dir també que l’empresa té poc poder de negociació i només li concedeixen préstecs a c/t. Proposta: renegociar els deutes (de c/t a ll/t) sempre que es pugui i no surti massa car.

• Si és molt baix indica més % de deutes a pagar a ll/t. Com més baixa sigui, de més qualitat serà l'endeutament i més marge operatiu i de capacitat de pagament tindrà l'empresa. Proposta: renegociar els deutes (de ll/t a c/t), sempre que amb això s’aconsegueixi pagar menys despeses financeres.

→ L'endeutament a llarg termini genera unes despeses financeres però allunya el risc de concurs de creditors.

→ L'endeutament a curt termini pot sortir més barat però té més risc.

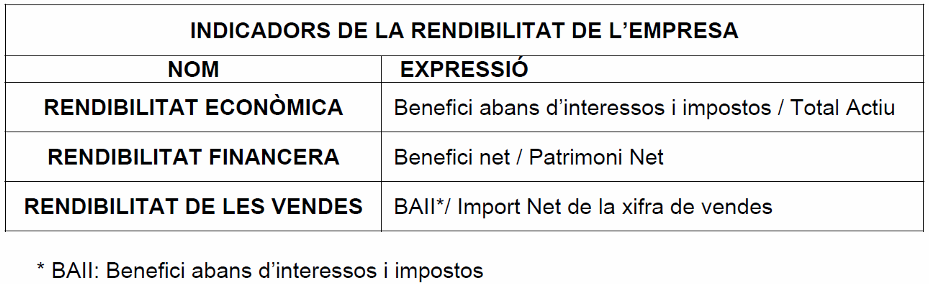

Anàlisi econòmica: càlcul i interpretació de la rendibilitat econòmica, la rendibilitat financera i la rendibilitat de les vendes

Les tres ràtios de rendibilitat són ràtios de l’anàlisi econòmica de l’empresa, mentre que sis les ràtios financeres anteriors corresponen a una anàlisi financera.

Rendibilitat econòmica

re = Rendibilitat econòmica = BAII/ACTIU (i si ho multipliquem per 100 l’obtenim en percentatge).

La rendibilitat econòmica mesura la capacitat dels actius d’una empresa per generar valor independentment del seu finançament. Mesura l’eficiència de la gestió empresarial.

Exemple d’interpretació: Si la rendibilitat econòmica és del 12% voldrà dir que per cada 100 € d’actiu (estructura econòmica) que té aquesta empresa, n’ha guanyat 12 € de benefici. Això ens dóna una referència de la capacitat de l’actiu de l’empresa per a produir beneficis (abans d’interessos i impostos).

La rendibilitat econòmica de l’empresa és el rendiment de l’actiu. Es relacionen els beneficis abans d’interessos i impostos (BAII) amb l’actiu (inversions totals de l’empresa). És el rendiment de cada unitat monetària invertida en l’empresa. Si aquesta taxa es fa més gran, significa que l’empresa obté més rendiments de les seves inversions.

Rendibilitat financera, del capital o dels fons propis

rf = Rendibilitat financera = (BN/PN) (x100 per obtenir-ho en %)

És la relació entre el benefici net obtingut per l’empresa i el seu patrimoni net. Per tant, és la rendibilitat que poden obtenir els socis d’aquesta empresa en un exercici econòmic determinat.

La rendibilitat financera mesura la capacitat de l’empresa per remunerar els recursos propis.

Exemple d’interpretació: rf = 0,3 significa que els propietaris obtenen un benefici de 30 € per cada 100 € de capital propi aportat. I si la rendibilitat financera és del 18% voldrà dir que per cada 100 € aportats en fons propis, n’han guanyat 18 €.

Rendibilitat de les vendes

rv = Rendibilitat de les vendes = =BAII/VENDES (x 100 per tenir-ho en %).

Són els diners que obté l’empresa en relació al que ven. L’empresa obté rv € per cada 100 € que ven.

Exemple d’interpretació: Si la rendibilitat de les vendes és de 0,35 (o 35%), voldrà dir que per cada 100 € de vendes que fa l’empresa, aquesta és capaç de generar un guany de 35 €. Això ens dóna una referència del marge de contribució net que tenen les vendes.

Naturalment, com més altes siguin les rendibilitats, millor. Però normalment les empreses més rendibles són també les més arriscades.

La verificació comptable: la auditoria. Concepte i tipologia.

Auditar significa comprovar. Tota auditoria, doncs, comprova que es compleixin les normatives o els objectius que corresponguin a cada cas.

Hi ha diversos tipus d’auditories:

Segons qui la fa:

a) Auditoria interna (feta pels treballadors de l’empresa)

b) Auditoria externa (feta per experts externs a l’empresa)

Segons l’objecte a auditar:

a) Auditoria financera o auditoria de comptes

b) Auditoria operativa

c) Auditoria ecològica o ecoauditoria

L’auditoria de comptes o auditoria financera és l’examen dels estats financers d’una entitat realitzat per professionals qualificats i independents, d’acord amb normes d’auditoria generalment acceptades.

La finalitat de l’auditoria financera és expressar una opinió sobre si els estats financers presenten la imatge fidel del patrimoni, de la situació financera de l’entitat i del resultat de les seves operacions, d’acord amb els principis i normes comptables generalment acceptats.

El resultat de l’auditoria financera o de comptes es materialitza en l’informe d’auditoria, que, si l’empresa està obligada a auditar-se, s’ha de presentar al Registre Mercantil juntament amb els comptes anuals.

L’auditoria operativa revisa els procediments portats a terme per l’organització de l’empresa amb la finalitat d’analitzar l’eficàcia i l’eficiència de l’estructura global de l’empresa quan a objectius, planificacions, etc.

L’auditoria ecològica o ecoauditoria consisteix a controlar l’impacte mediambiental de les empreses.