El projecte empresarial

Idea de negoci, promotors i requisits previs

Per crear una empresa cal tenir ben definida la idea de negoci, que pot ser un bé o servei concret (nou o amb algun avantatge competitiu important) o una nova manera de fer quelcom (cooperatives, cogestió de treballadors, etc).

Les idees de negoci acostumen a aparèixer espontàniament, però després s’han d’anar concretant. Poden venir de l’experiència diària (quan es detecten coses que poden millorar) o de necessitats (pròpies o d’altres persones) que no estan ben cobertes.

Els promotors són els que creen l’empresa, o sigui, els emprenedors.

Els requisits previs per crear una empresa són tenir algú amb esperit emprenedor, tenir una idea de negoci, ganes de tirar endavant l’empresa, capacitat per afrontar riscos, i comptar amb algun recurs (personal o material).

El know-how (saber fer) és el conjunt de coneixements adquirits per una persona o una empresa a través de l’experiència, aplicats posteriorment en una iniciativa empresarial.

L’esperit emprenedor. Perfil d’un emprenedor

Per tenir èxit com a empresari és molt aconsellable tenir esperit emprenedor, o sigui, iniciativa, capacitat de treball, perseverança, autocontrol, etc. Però aquestes competències o qualitats també es poden aprendre.

No hi ha un perfil únic d’emprenedor. Hi ha emprenedors de tot tipus, des de persones analfabetes fins a doctors; rics i pobres; sociables i reservats; altruïstes i egoïstes.

El perfil d’un emprenedor/a exitós/a sí que té algunes característiques comunes: cal que aprengui a relacionar-se bé i fer xarxa (o tenir bons col·laboradors que ho facin), perseverança, capacitat d’aprenentatge i d’adaptació, presa de decisions ràpides, i capacitat controlada per assumir riscos.

L’esperit emprenedor és el conjunt de valors, d’aptituds i actituds que té una persona (iniciativa, confiança en sí mateix, empenta, creativitat, lideratge, intuïció, responsabilitat, capacitat per assumir riscos, capacitat de treball i perseverança, capacitat de treball en equip, etc), necessàries per engegar un projecte empresarial.

Algunes de les principals característiques dels emprenedors són:

- Iniciativa, creativitat, intuïció.

- Il·lusió, entusiasme, motivació.

- Autoestima, confiança en un mateix, decisió.

- Optimisme.

- Responsabilitat, persistència, perseverança.

- Capacitat per assumir riscos.

- Dots de lideratge.

- Facilitat per a prendre decisions.

- Capacitat de treball, constància i organització.

- Facilitat d’adaptació a situacions noves.

- Capacitat de treballar en equip.

- Habilitats socials.

Creació d’una empresa. Passos i continguts del pla d’empresa

Pla d’empresa

És un document que descriu les característiques d’un projecte empresarial que serveix per informar a tots aquells que puguin estar interessats en ell: possibles inversors, entitats bancàries, organismes públics, possibles clients, ... A part de com targeta de presentació del projecte, també és útil internament per donar coherència al procés de creació de l’empresa i per realitzar tots els estudis de viabilitat necessaris.

El pla de negoci és una planificació estratègica que afecta tots els àmbits de l’empresa durant un llarg període de temps i que té com a objectiu analitzar la viabilitat del projecte empresarial, examinant-ne els objectius i descobrint-ne els inconvenients.

Els avantatges d’elaborar un pla d’empresa no es redueixen únicament a la d’analitzar fins a quin punt la idea de negoci té possibilitats d’èxit explotant-la. Addicionalment, la funció de la planificació és la de crear un pont entre la situació real actual i una situació futura desitjable. En efecte, aquesta planificació és la base sobre la que es fonamenta una correcta gestió, ja que fa possible una determinada organització, direcció i control empresarial que d’altra forma es faria quasi impossible (avantatges interns). Per altra banda, sobre la base de la planificació feta és més fàcil aconseguir recursos externs que permetin el correcte desenvolupament de l’empresa i, alhora, convèncer més fàcilment els proveïdors i els clients (avantatges externs).

Els elements que inclou un pla de negoci són:

− Idea del negoci. Antecedents i promotors. Descripció de l’activitat

−Forma jurídica de l’empresa

− Localització i situació

− Pla de màrqueting. Estudi del mercat. Política del producte. Promoció i distribució

− Estructura de l’empresa. Àrees de funcionament

− Pla d’inversió i de finançament

− Actuacions legals i administratives

− Programació de les accions

Així, la finalitat del pla d’empresa és doble: serveix internament a l’emprenedor com a eina de treball i externament com a targeta de presentació del projecte.

El projecte empresarial inclou, entre d’altres aspectes, la previsió dels fluxos financers del cicle d’inversió a llarg termini en el pla d’inversions i en el pla de finançament. Un cop definits i quantificats els actius que són necessaris per a que l’empresa pugui començar a funcionar i servir els mercats previstos, es defineix el pla de finançament. Aquest inclou l’estructura financera inicial de l’empresa, amb especificació de les diferents fonts de passiu necessàries per a fer front al desemborsament inicial en funció dels requeriments i característiques especificades en el pla d’inversions, i definint les quantitats que s’han d’obtenir amb recursos propis i de recursos aliens. Tot això es planifica en un horitzó temporal previst per a la duració del projecte empresarial.

En el moment inicial, el finançament que es necessita serà com a mínim l’import previst en el pla d’inversions, de manera que l’empresa pugui iniciar la seva activitat amb una estructura financera adequada sense riscos d’insolvència. Un cop iniciada l’activitat, el cicle d’explotació ha de proveir l’autofinançament que, amb l’aportació addicional d’altres fonts alienes, sigui suficient per a assegurar el creixement empresarial futur.

Per crear una empresa normalment se segueixen aquests passos:

1.- Estudi de la idea de negoci

2.- Elaboració del pla d’empresa

3.- Decisió de crear (o no) l’empresa

4.- Elecció de la forma jurídica

5.- Tràmits per constituir l’empresa i per aconseguir el finançament necessari

6.- Inici de l’activitat empresarial

Viabilitat legal: elecció de la forma jurídica. Principals formes jurídiques de l’empresa (empresa individual, societat limitada, societat anònima i les cooperatives) segons costos i responsabilitat

La viabilitat legal fa referència bàsicament a si l’activitat de l’empresa es pot dur a terme tal com preveuen els seus promotors, sense violar cap normativa.

VOCABULARI JURÍDIC (ordenat alfabèticament):

Acció: Part alíquota (igual) del capital d’una Societat Anònima.

Capital desemborsat: Aportacions dels socis pagades. O sigui, part del capital social que es troba subscrita i l’import de la qual, a més, ja ha estat pagat pels accionistes.

Capital mínim: Aportacions mínimes dels socis per constituir una empresa.

Capital social: Fons aportats pels socis per a constituir la societat, que passen a formar part del patrimoni social, estiguin o no desemborsats. També atorga una altra sèrie de drets, com ara al cobrament de dividends o al de participar en les ampliacions de capital.

Capital subscrit: Capital que els accionistes han desemborsat o s'han compromès a desemborsar.

Domicili social: Ubicació legal de l’empresa.

Dret de subscripció: Privilegi del qual disposen els accionistes en una ampliació de capital de la societat i que consisteix a poder subscriure accions noves en proporció a la seva participació en la societat. Aquest dret és negociable en borsa si ho són les accions de la societat.

Empreses capitalistes: són aquelles en què és més important l’aportació del capital que les característiques personals dels socis. Els socis decideixen qui ha de gestionar l’empresa (algú d’ells o algú de fora).

Empreses d’interès social: són aquelles que no pretenen obtenir un benefici, sinó satisfer les necessitats comunes dels seus membres. Les més corrents són les cooperatives, però també hi ha altres tipus d’organitzacions (fundacions, patronats, associacions...).

Empreses mercantils o societats mercantils: Són societats creades a partir d’un patrimoni aportat pels seus socis per obtenir-ne un benefici. N’hi ha de dos tipus: societats personalistes i societats capitalistes.

Empreses personalistes: són aquelles en què la gestió correspon als socis i, per tant, és més important l’aspecte personal de cadascun que el capital en si.

Estatuts socials: Conjunt de normes que regulen el funcionament d'una societat i el desenvolupament de les seves activitats.

Forma jurídica: Persona creada jurídicament (empresa). El tipus de persona jurídica determina els drets i deures dels seus socis davant la llei.

Participació: Part alíquota (igual) del capital d’una empresa que no és Societat Anònima.

Persona física o personalitat física: individu amb capacitat jurídica per a adquirir béns, contractar serveis, adquirir drets i complir amb obligacions.

Persona jurídica o personalitat jurídica: Organització d'individus, o d'individus i béns, amb personalitat pròpia de conformitat amb la llei, independent de la dels individus que la constitueixen, que té capacitat unitària per a adquirir béns, contractar serveis, adquirir drets i complir amb obligacions. Són persones jurídiques les societats, associacions, fundacions i altres organitzacions similars.

Raó social: Nom legal de l’empresa.

Règim de la Seguretat Social: Tipus de contribució al sistema sanitari. Hi ha dos règims: el general i el d’autònoms.

Registre mercantil: Registre en el qual s'inscriuen els actes comercials, la constitució de societats, les modificacions estatutàries, etc.

Responsabilitat il·limitada: Els socis responen per l’empresa (en cas que no pugui fer-ho ella) amb tots els seus béns, presents i futurs.

Responsabilitat limitada: En cas que l’empresa no pugui respondre per ella mateixa els seus deutes o altres obligacions, els socis només responen amb el capital que han aportat. Per tant, el capital que han aportat és el màxim que arrisquen.

Soci: Persona que per si sola o juntament amb unes altres constitueix una societat.

Tipus de tributació: Tipus d’impost que paga l’empresa. Pot ser IRPF (quan l’empresa té personalitat física) o Impost de Societats (quan l’empresa té personalitat jurídica).

Els aspectes que cal tenir en compte a l’hora d’escollir una determinada forma jurídica per a una companyia poden ser els següents:

- Capital inicial disponible i/o necessari: Cal tenir en compte el capital que es necessita per a cada forma societària per veure si la forma jurídica escolllida serà o no viable. Per als empresaris individuals no hi ha cap capital social mínim, per a les societats limitades és de 3.005,06 € i per a les societats anònimes és de 60.101,21 €.

- Nombre de socis: Cal tenir present el nombre de persones que participen en el projecte, i que determinarà la forma jurídica a escollir. Per exemple: una sola persona pot treballar com a empresari individual, societat de responsabilitat limitada o societat anònima, una societat laboral necessita un mínim de 3 socis.

- Responsabilitat patrimonial: En funció de la responsabilitat que s’estigui disposat a prendre, caldrà escollir el tipus de societat. Per exemple, si es vol limitar la responsabilitat

dels socis, caldrà escollir una societat mercantil (societat anònima, societat limitada...), i si s’està disposat a respondre amb el patrimoni personal, es podrà optar per una empresa individual, una societat civil, una comunitat de béns o una societat col·lectiva.

- Necessitats d’inversió i possibilitats de finançament: La dimensió econòmica implicarà la necessitat de més o menys socis i persones.

- Tipus d’activitat: algunes activitats requereixen formes jurídiques concretes.

- Perspectives de creixement: pel que hi haurà determinats negocis que necessitaran deixar oberta la possibilitat de creixement de socis.

- Aspectes fiscals: Les persones jurídiques paguen l’impost sobre societats o beneficis, que representa aplicar un percentatge fix en funció dels seus resultats. Les persones físiques paguen l’impost sobre la renda de les persones físiques pels rendiments de l’activitat empresarial i/o professional que representa un percentatge escalat en funció dels beneficis obtinguts. En el cas d’alguns tipus de societats, hi ha avantatges fiscals, com per exemple per a les cooperatives i les societats laborals.

- Socis treballadors: Si els socis treballaran a l’empresa, caldrà optar per una empresa laboral o cooperativa.

- Nombre de treballadors i treballadores a contractar: Si una empresa ha de contractar molts treballadors potser estarà més interessada en constituir una societat que limiti la responsabilitat dels socis.

- Ajudes financeres i subvencions públiques: Algunes formes jurídiques tenen privilegis i reben més ajudes i subvencions que d’altres.

- Simplicitat en els tràmits de constitució: El volum de tràmits inicials pot ser un determinant a l’hora de decidir-se pel tipus de societat a constituir, perquè pot representar una major rapidesa així com un menor cost.

- Llibertat d’acció de l’emprenedor: L’empresari individual tindrà més llibertat que no pas un soci d’una S.A, ja que podrà decidir en tot moment i sense necessitat de consens per part de tots els socis.

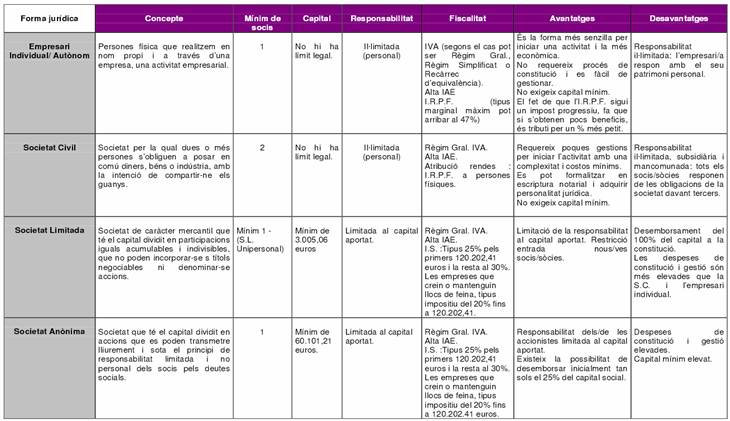

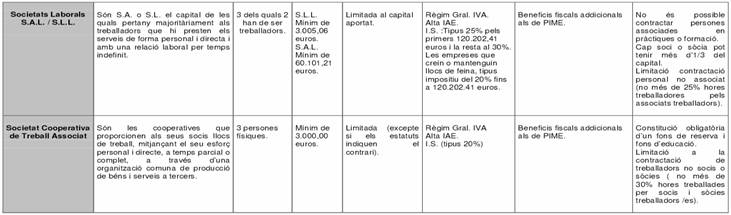

QUADRE-RESUM 1 AMB TOTS ELS TIPUS DE FORMES JURÍDIQUES:

|

NOTA 1: El règim de l’IVA sempre és general excepte per les empreses individuals, que pot ser simplificat o per recàrrec d’equivalència. Aquests règims només són maneres diferents de passar comptes amb Hisenda Pública cada trimestre, però les empreses no són contribuents de l’IVA sinó que són només intermediàries (el cobren i el paguen, però després passen comptes).

NOTA 2: L'impost sobre activitats econòmiques (IAE) grava l'exercici d'activitats empresarials, professionals o artístiques, realitzades o no en un local determinat, tant si es troben o no especificades en les tarifes de l'impost. L'aplicació de l'impost és independent de si es tracta d'una activitat habitual o no, i de si existeix ànim de lucre o benefici en l'exercici de l'activitat. L'IAE és un impost municipal i la seva gestió és compartida entre Hisenda i la hisenda local. Totes les societats, per a poder exercir una activitat empresarial, professional o artística, han d'inscriure's al cens de l'Agència Tributària mitjançant els models de declaració censal corresponents.

QUADRE-RESUM 2 AMB TOTS ELS TIPUS DE FORMES JURÍDIQUES:

|

|

EMPRESARI INDIVIDUAL

Què és?

És una persona física que exerceix en nom propi, una activitat constitutiva d'empresa de forma habitual. Poden ser autònoms els majors d'edat, 18 anys, que tinguin la lliure disposició dels seus béns. Els menors d'edat i els incapacitats poden exercir mitjançant els seus guardadors o representants legals.

La denominació de l'empresa individual és el nom de la persona física titular del negoci, si bé es podrà actuar amb nom comercial que sigui diferent a d'altres noms que ja estiguin registrats.

Quina responsabilitat té?

L'empresari individual respon amb el propi patrimoni present i futur dels deutes de l'empresa. No existeix separació entre el patrimoni de l'empresa i el particular. L'activitat de l'empresari casat en règim econòmic de béns de guanys ("règim de ganancials") pot afectar els béns de la societat matrimonial i, per tant, a l'altre cònjuge. A Catalunya, el règim econòmic del matrimoni, si no es pacta el contrari, és el de separació de béns i, per tant, els deutes d'un cònjuge empresari no afecten l'altre.

Obligacions fiscals?

• IRPF: Els rendiments de l'autònom tributen per l'Impost sobre la renda de les Persones Físiques. Hi ha dos règims de determinació diferents segons les activitats econòmiques:

- Estimació directa: el rendiment s'obté com a diferència entre els ingressos i les despeses. Hi ha 2 modalitats diferents:

-- Modalitat normal.

-- Modalitat simplificada, que es distingeix de l'anterior per la diferent determinació de les despeses deduïbles i per no estar obligats a portar comptabilitat mercantil. Es tracta d'un sistema de determinació de rendes empresarials optatiu i menys complex.

- Estimació objectiva: els rendiments estan prèviament determinats en funció de l'activitat i d'una sèrie de variables (personal assalariat, personal no assalariat, potència elèctrica, taules, etc). Només és aplicable a algunes activitats determinades pel Ministeri d'Economia amb certes limitacions en quan al número de persones ocupades i sempre i quan el volum de rendiments íntegres del contribuent pel conjunt d'activitats econòmiques no superi els 450.000 € anuals, i l’import de les adquisicions de béns i serveis, excloses les adquisicions d’immobilitzat no superin els 300.000 € anuals (amb determinades condicions) i sempre que no es desenvolupin parcial o totalment fora del territori d’aplicació de l’impost.

• IVA: Estan obligats a efectuar la declaració de l'IVA els empresaris i professionals que realitzen lliuraments de béns o presten serveis subjectes a l'impost. Hi ha una modalitat d'IVA simplificada que en general va lligada al règim d'estimació objectiva que també predetermina la quota anual d'IVA meritada durant tot l'any pel contribuent.

Obligacions comptables

Tot empresari ha de dur la comptabilitat, d'acord amb el Codi de Comerç, els llibres es legalitzen al Registre Mercantil i són els següents:

• Llibre d'inventaris i comptes anuals (balanç, compte de pèrdues i guanys i memòria).

• Llibre diari, en el qual es registren quotidianament totes les operacions relatives a l'activitat de l'empresa.

Llibres registres d'IRPF

Els autònoms estan obligats a dur llibres o registres en els quals es reflecteixen els seus ingressos i despeses, així com a conservar, durant el termini de prescripció, els justificants i documents acreditatius de les operacions, rendes, despeses, ingressos, deduccions i reduccions que consten en les seves declaracions de l'impost.

Llibres registres d'IVA

Els empresaris o professionals, subjectes passius de l'impost, han de dur els llibres registres següents:

• Llibre registre de factures emeses (tret dels acollits al règim especial de l'agricultura, ramaderia i pesca, al simplificat o al recàrrec d'equivalència).

• Llibre registre de factures rebudes.

• Llibre registre de béns d'inversió.

• Llibre registre de determinades operacions intracomunitàries.

• Llibre registre especial de rebuts emesos pels adquirents de béns o serveis als subjectes passius al règim especial de l'agricultura.

Seguretat Social

El règim especial de treballadors per compte propi o autònoms, estableix l'afiliació obligatòria per als espanyols majors de 18 anys, que resideixen i exerceixen normalment activitat en territori de l'Estat espanyol i que, per la naturalesa d'aquesta activitat, no han d'estar inclosos en altres règims de la Seguretat Social: agrari i treballadors del mar.

Es considera treballador per compte propi o autònom el que realitza de forma habitual, personal i directa una activitat econòmica a títol lucratiu, sense subjecció per ella a un contracte de treball, tot i que utilitzi el servei remunerat d'altres persones.

Es presumeix, tret de prova en contra, que concorre aquesta condició en l'interessat si ostenta la titularitat d'un establiment obert al públic com a propietari, arrendatari, usufructuari o un altre concepte anàleg. El treballador autònom està obligat a cotitzar des del primer dia del mes en què inicia la seva activitat i la quota mínima a ingressar a la Seguretat Social serà com a mínim de 261 €/mes.

Valoracions

Avantatges

• Els tràmits de constitució són més senzills i menys costosos que a d'altres formes jurídiques.

• No precisa de gran inversió, només el capital mínim per a les primeres despeses.

• Fiscalment, és aconsellable quan els rendiments nets de l'activitat són inferiors a 32.360 € ja que en aquest cas el tipus mig aplicable és del 25%.

• Pot estar subjecte a tributació per estimació objectiva, sistema més simple i en alguns tipus d'activitats més beneficiós.

• Els autònoms que tinguin dret a atur poden demanar l'abonament trimestral de les quotes de Seguretat Social.

Desavantatges

• L'empresari autònom té responsabilitat il·limitada, respon dels deutes de la seva activitat amb el seu patrimoni empresarial i amb el personal. Si l'empresari està casat els deutors també poden atacar contra els béns en règim de guanys.

• El titular de l'empresa fa front en solitari a la gestió i administració.

• Quan els rendiments nets de l'activitat siguin superiors a uns 32.360 € fiscalment són més aconsellables altres formes jurídiques ja que els autònoms tributen progressivament pels seus ingressos fins a un tipus màxim del 49%.

SOCIETAT DE RESPONSABILITAT LIMITADA

Què és?

És una societat capitalista de caràcter mercantil amb personalitat jurídica, on el capital social està dividit en participacions, integrades per les aportacions dels socis i valorades econòmicament.

Les societats unipersonals de responsabilitat limitada estan obligades a fer constar aquesta circumstància en el Registre Mercantil, i expressar en la inscripció la identitat de l'únic soci, així com fer constar aquesta situació en tota la documentació, correspondència, notes de comanda i factures, i tots els anuncis que hagi de publicar la societat per disposició legal o estatutària.

La denominació de la societat és lliure però limitada a què sigui diferent a qualsevol altra societat inscrita, incloent en el nom "societat de responsabilitat limitada" o "SRL", o bé "societat unipersonal de responsabilitat limitada".

• La denominació pot ser subjectiva o raó social o objectiva.

• La denominació objectiva podrà fer referència a una o vàries activitats econòmiques o de fantasia.

• No podrà adoptar-se una denominació objectiva que faci referència a una activitat que no estigui inclosa a l'objecte social.

• A la denominació social no podrà incloure's total o parcialment el nom o pseudònim d'una persona física o jurídica sense la seva autorització o consentiment.

• No es permet addicionar a l'expressió de la societat l'abreviatura o anagrama de la mateixa.

• Quan una denominació figuri ja en un altre idioma, s'entén que existeix identitat entre ambdues.

• S'entén que existeix identitat quan es doni alguna de les circumstàncies següents: utilització de les mateixes paraules en diferent ordre, gènere o nombre, utilització de paraules diferents que tinguin la mateixa expressió o semblança fonètica notòria i utilització de les mateixes paraules amb addició o supressió de termes o expressions genèriques o accessòries.

Socis de la S.L.

No hi ha un nombre de socis mínim per tal de constituir una societat de responsabilitat Limitada, però quan hi ha un sol soci l’empresa s’ha de dir Societat Limitada Unipersonal. Els socis tenen la responsabilitat limitada al capital aportat, no responen personalment respecte dels deutes de la societat, la qual respon amb tot el seu patrimoni empresarial.

Capital social

El capital social mínim és de 3.005,06 €, totalment subscrit i desembossat, dividit en participacions iguals, indivisibles i acumulables. Les participacions no tenen el caràcter de valors, no poden estar representades per mitjà de títols o anotacions en compte, ni denominar-se accions. El capital social es pot aportar en diners o en espècie.

Transmissió de participacions

La transmissió de les participacions ha de constar en document públic i ha de comunicar-se als administradors de la societat de forma escrita. Excepte disposició contrària en els estatuts, és lliure la transmissió de participacions inter vius entre els socis, així com la realitzada a favor del cònjuge, ascendent o descendent del soci o a favor de societats pertanyents al mateix grup. En el cas de transmissions mortis causa, la successió hereditària confereix la condició de soci a l'hereu o llegatari. No obstant, els estatuts poden establir un dret d'adquisició preferent de les participacions del soci que ha mort a favor dels socis que sobrevisquin. Els estatuts socials poden establir també clàusules d'autorització o consentiment, clàusules d'adquisició preferent o clàusules restrictives de l'adquirent.

Fiscalitat

• Impost sobre societats: Les societats mercantils estan subjectes a l'impost sobre societats. Per les empreses de reduïda dimensió, amb una xifra de negocis inferior a 8 milions d'euros, per la base imposable de 0 a 120.202,41 € tributen a un tipus del 25 % i per l'excés al tipus general del 30 %.

• El benefici es calcula com la diferència entre ingressos i despeses.

• Es realitzen tres pagaments fraccionats i la declaració anual.

• IVA: Els empresaris i professionals que realitzen lliuraments de béns o presten serveis estan obligats a efectuar la declaració de l'IVA, d’acord amb el Règim General.

• Tenen l’obligació de practicar retencions de: lloguer, serveis prestats per professionals i treballadors en nòmina.

Llibres registre

• Llibre d'actes, on han de constar tots els acords adoptats per les juntes generals i especials i per la resta d'òrgans col·legiats (Consell d'Administració…) de la societat.

• Llibre registre de socis, on han de constar la titularitat originària i les transmissions successives de les participacions socials, així com la constitució de drets reals o altres gravàmens sobre les participacions.

• Llibre registre de contractes entre el soci únic i la societat, només en el cas de societats unipersonals.

Llibres comptables

Les S.L. han de dur la comptabilitat, d'acord amb el Codi de Comerç i legalitzar els llibres al Registre Mercantil:

• Llibre d'inventaris i comptes anuals, que inclou: balanç, compte de pèrdues i guanys i memòria.

• Llibre diari, en el qual es registren quotidianament totes les operacions relatives a l'activitat de l'empresa.

Llibres registres d’IVA

Els empresaris o professionals, subjectes passius de l'impost, han de dur els llibres registres següents:

• Llibre registre de factures emeses (tret dels acollits al règim especial de l'agricultura, ramaderia i pesca, al simplificat o al recàrrec d'equivalència).

• Llibre registre de factures rebudes.

• Llibre registre de béns d'inversió.

• Llibre registre de determinades operacions intracomunitàries.

• Llibre registre especial de rebuts emesos pels adquirents de béns o serveis als subjectes passius al règim especial de l'agricultura.

Òrgans socials

La S.R.L. requereix pel seu funcionament de certs òrgans socials:

• Junta General de Socis: òrgan que elabora i gestiona la voluntat dels socis.

La Junta decideix per majoria, legal o estatutària, aspectes com l'aprovació dels comptes anuals, nomenament d'administradors, modificació d'estatuts, ampliacions de capital i altres.

La Junta s'ha de reunir necessàriament dins dels sis primers mesos de cada exercici per aprovar els comptes anuals.

• Òrgan d'administració: que s'encarrega de la gestió i representació de la societat. És l'òrgan social permanent amb projecció externa a través del qual actua la societat i s'executen les decisions socials.

- Administrador únic.

- Administradors solidaris que actuïn individualment.

- Administradors mancomunats que actuïn conjuntament.

- Consell d'Administració format per un mínim de tres i un màxim de dotze membres que actuen de forma col·legiada. El Consell d'Administració ha de nomenar un president i un secretari.

Responsabilitat dels administradors

Els administradors de la societat han d'exercir el seu càrrec amb la diligència d'un empresari ordenat i d'un representant lleial. Podran respondre davant de la societat, dels accionistes i dels creditors socials pels danys que causin per actes contraris a la llei o als estatuts o pels realitzats sense la diligència amb la qual han d'exercir el càrrec.

Els administradors tenen l'obligació legal de convocar la Junta General, en un termini màxim de dos mesos, perquè s'adopti l'acord de dissolució de la societat en els supòsits següents:

• Per reducció del capital social per sota del mínim legal.

• Per la conclusió de l'empresa que constitueix el seu objecte, la impossibilitat manifesta d'aconseguir el fi social, o la paralització dels òrgans socials de manera que resulta impossible el seu funcionament.

• Per la manca d'exercici de l'activitat o activitats que constitueixen l'objecte social durant tres anys consecutius.

• Per conseqüència de pèrdues que deixen reduït el patrimoni comptable a menys de la meitat del capital social, a menys que aquest s'augmenti o es redueixi en la mesura suficient.

• Per qualsevol altra causa establerta als estatuts.

La no convocatòria d'aquesta Junta General per part dels administradors comporta la seva responsabilitat solidària respecte de les obligacions socials.

Seguretat Social

Els treballadors d'una Societat de Responsabilitat Limitada s'han de donar d'alta al Règim General de la Seguretat Social o al règim especial corresponent.

Els socis i administradors d'una Societat de Responsabilitat Limitada es donaran d'alta en algun dels règims següents:

• Règim Especial de Treballadors Autònoms: els que exerceixin les funcions de direcció o gerència que impliqui l'execució del càrrec de conseller o administrador o bé els que prestin altres serveis a títol lucratiu i de forma habitual, personal i directa, sempre que, en tots dos casos, tinguin el control efectiu de la societat.

• Règim General de la Seguretat Social o règim especial corresponent: socis treballadors, tot i que siguin membres dels òrgans d'administració sempre que l'execució d'aquest càrrec no impliqui la realització de funcions de direcció i gerència ni posseeixin el control de la societat.

• Règim General de la Seguretat Social o règim especial corresponent sense protecció d'atur ni FOGASA: els consellers i administradors sempre que no posseeixin el control de la societat i l'execució del seu càrrec impliqui la realització de funcions de direcció i gerència i siguin retribuïts per això o per la seva condició de treballadors de la societat.

Control efectiu:

• En tot cas, quan el treballador posseeixi una participació igual o superior a la meitat del capital social.

• Es presumeix, quan el treballador:

- posseeixi juntament amb les persones amb les que convisqui i estigui unit per vincles conjugals o de parentiu per consanguinitat, afinitat o adopció fins al segon grau una participació igual o superior a la meitat del capital social - posseeixi una participació igual o superior a una tercera part del capital social

- posseeixi una participació igual o su-perior a la quarta part del capital social i exerceixi tasques de direcció o gerència.

Valoracions

• Avantatges:

- La responsabilitat dels socis és limitada a la seves aportacions a la societat. Mai responen amb el seu patrimoni personal dels deutes de la societat.

- Capital social mínim de 3.005,06 €, respecte la S.A. que és de 60.101,21 €.

- Societat amb personalitat jurídica.

- No hi ha mínim de socis, respecte les societats laborals o cooperatives que sí que en tenen.

- Òrgans de funcionament i administració més simplificats que la S.A.

- Facilitat per controlar les entrades i sortides de socis, respecte a la S.A.

• Desavantatges:

- Constitució i dissolució formal, pel que fa a temps i a costos (1% sobre el capital social en el moment de la constitució en concepte d'ITP).

- Gestió mercantil: presentació de comptes anuals, gestió comptable i fiscal més complexa que un autònom o una societat civil.

- Transmissió de participacions socials limitada.

SOCIETAT LIMITADA NOVA EMPRESA

Què és?

(Entrada en vigor el 2 de juny de 2003. Modifica la Llei 2/1995, de 23 de març, de Societats de Responsabilitat Limitada).

Els elements més innovadors de la Societat Limitada Nova Empresa són els següents:

• Nova forma de denominació social mitjançant un codi alfanumèric.

• Ampliació de l‘objecte social: aquest es contempla amb caràcter més ampli i genèric, el que permet una major fluïdesa de les activitats econòmiques evitant les continues modificacions estatuàries (Estalvi aproximat de 480 €)

• Nombre de socis: la SLNE només pot estar constituïda per persones físiques i en el moment de la constitució no pot superar les cinc persones.

• Capital social: es respecta la xifra mínima de 3.012 € i s’estableix com a màxim 60.096€.

• Constitució ràpida senzilla i barata a través d’un document únic electrònic (DUE), sent operativa en un termini de 48 hores. Aquest fet implica un estalvi en temps i costos.

• Comptabilitat adaptada a la dimensió de l’empresa.

• Simplificació en el funcionament dels òrgans socials, dissolució i comptes anuals.

• Incentius fiscals (prèvia sol·licitud): en forma d’ajornament, durant el període d’un any, del deute tributari de l’ITP i AJD derivat de la constitució de la societat i del deute tributari de l’impost sobre societats corresponent als dos primers períodes impositius conclosos des de la data de constitució (que s’haurà d’ingressar als 12 i 6 mesos respectivament des de la finalització dels terminis per presentar la declaració de cada un d’aquests períodes. També es podrà demanar l’ajornament o fraccionament de retencions o ingressos a compte de l’IRPF durant 1 any, encara que meritaran interès de demora.

• Deducció fiscal per inversió en I+D.

Tràmits Societat Limitada Nova Empresa a Barcelona

Via telemàtica

• Telemàticament a través de www.circe.es

Via presencial

• Si la tramitació és presencial, el soci o socis fundadors hauran, en primer lloc, de realitzar els tràmits per obtenir la denominació social de

la Nova Empresa.

• Aquest procediment consta de dues parts:

- Sol·licitud del codi ID-CIRCE o codi alfanumèric mitjançant l’accés a:

Portal del Centre d’Informació i Xarxa de Creació d’Empreses www.circe.es

Portal PYME http://www.ipyme.org

- Reserva de la denominació social, que estarà formada pels dos cognoms i el nom d’un dels socis fundadors seguit del codi alfanumèric. Hi haurà de constar la indicació “Societat Limitada nova Empresa” o SLNE”.

Obtingut el codi alfanumèric ID-CIRCE, es realitza un accés directe al Portal del Registre Mercantil Central www.rmc.es, on es sol·licita la reserva de la denominació social.

• Una vegada obtinguda la certificació de la denominació social, que el Registre Mercantil Central li remetrà, el emprenedor pot constituir la societat seguint la tramitació presencial prevista a la Llei 7/2003, d'1 d'abril. En aquest cas, l'empresari haurà d'anar personalment a totes les entitats. No obstant això, les respostes seran més ràpides que per la constitució de la resta de societats mercantils.

Avantatges fiscals

• Aplaçament sense aportació de garanties de l’Impost de Transmissions Patrimonials i Actes Jurídics Documents (ITP/AJD), per la modalitat d’operacions societàries, derivada de la constitució de la Societat durant el termini d'un any des de la seva constitució.

• Aplaçament sense aportació de garanties, dels deutes tributaris de l’Impost sobre Societats corresponents als dos primers períodes impositius conclosos des de la seva constitució

• Aplaçament o fraccionament, amb garanties o sense elles de les quantitats derivades de retencions o ingressos a compte de l’ IRPF que es meritin en el primer any de la seva constitució.

• No obligació de efectuar pagaments fraccionats de l’Impost sobre Societats, a compte de les liquidacions corresponents als dos primers períodes impositius des de la seva constitució.

• Compte d’estalvi – empresa: els fons han de destinar-se a la constitució d’una empresa, amb una duració mínima de dos anys amb, almenys, un local i un empleat amb la forma jurídica de Societat Limitada Nova Empresa.

El seu règim fiscal és similar al del compte d’estalvi habitatge (devolució en l’IRPF del 15% del import dipositat en el compte, amb el límit de 9.015,18 euros anuals durant un termini màxim de 4 anys).

SOCIETAT ANÒNIMA

Què és?

És una societat capitalista de caràcter mercantil, amb personalitat jurídica pròpia i independent dels socis, les aportacions dels qual es converteixen en el capital social, que està dividit en accions.

Les societats anònimes unipersonals estan obligades a fer constar aquesta circumstància en el Registre Mercantil, i expressar en la inscripció la identitat de l'únic soci i fer constar aquesta situació en tota la documentació, correspondència, notes de comanda i factures, així com a tots els anuncis que ha de publicar la societat per disposició legal o estatutària.

La seva denominació és lliure però diferent a qualsevol altra societat inscrita i incloent al nom "societat anònima" o "SA", i en el seu cas "societat anònima unipersonal.

Socis d'una S.A.

No hi ha un nombre de socis mínim per constituir-se en societat anònima, per tant una sola persona pot constituir una societat anònima. Els socis tenen responsabilitat patrimonial limitada respecte dels deutes de la societat, la qual respon amb el seu patrimoni propi i no amb el patrimoni personal del socis.

Capital social

El capital social mínim és de 60.101,21€., totalment subscrit i dividit en accions, el 25% del qual ha d'estar desemborsat.

Obligacions fiscals

• Impost sobre societats: Les societats mercantils estan subjectes a l'impost sobre societats al tipus general de gravamen del 32,5%.

• Les societats de reduïda dimensió, amb una xifra de negocis inferior a 8 milions d'euros, per la base imposable de 0 a 120.202,41 d'euros tributen a un tipus de gravamen del 25 % i per l'excés al tipus general del 32,5 %.

• IVA: Estan obligats a efectuar la declaració de l'IVA els empresaris i professionals que realitzen remeses de béns o presten serveis subjectes a l'impost.

Obligacions comptables

Tot empresari haurà de dur la comptabilitat d'acord amb el Codi de Comerç, els llibres es legalitzen al Registre Mercantil i són els següents:

• Llibre d'inventaris i comptes anuals, que inclou: balanç, compte de pèrdues i guanys i memòria.

• Llibre diari, en el qual es registren quotidianament totes les operacions relatives a l'activitat de l'empresa.

• Llibre d'actes, on han de constar tots els acords adoptats per les juntes generals i especials i per la resta d'òrgans col·legiats (Consell d'Administració…) de la societat.

• Llibre registre d'accions nominatives, on ha de constar la titularitat originària i les transmissions successives de les accions, així com la constitució de drets reals o altres gravàmens sobre les accions.

• Llibre registre de contractes entre el soci únic i la societat, només en el cas de societats unipersonals.

Llibres registres d'IVA

Els empresaris o professionals, subjectes passius de l'impost, han de dur els llibres registres següents:

• Llibre registre de factures emeses (tret dels acollits al règim especial de l'agricultura, ramaderia i pesca, al simplificat o al recàrrec d'equivalència).

• Llibre registre de factures rebudes.

• Llibre registre de béns d'inversió.

• Llibre registre de determinades operacions intracomunitàries.

• Llibre registre especial de rebuts emesos pels adquirents de béns o serveis als subjectes passius al règim especial de l'agricultura.

Administració de la societat

L'òrgan directiu és la Junta General d'Accionistes, té caràcter deliberant i els acords es prenen per majoria. La Junta s'ha de reunir necessàriament dintre dels sis mesos de cada exercici.

La Junta General nomena i determina el sistema d'administració:

• Consell d'Administració, integrat per un mínim de tres membres.

• Un administrador únic.

• Dos administradors o més, solidaris.

• Dos administradors conjunts.

Responsabilitat dels administradors

Els administradors de la societat han d'exercir el seu càrrec amb la diligència d'un empresari ordenat i d'un representant lleial. Poden respondre davant de la societat, dels accionistes i dels creditors socials pels danys que causin per actes contraris a la llei o als estatuts o pels realitzats sense la diligència amb la qual han d'exercir el càrrec.

Els administradors tenen l'obligació legal de convocar la Junta General en un termini màxim de dos mesos perquè s'adopti l'acord de dissolució de la societat en els supòsits següents:

• Per la conclusió de l'empresa que constitueix el seu objecte, la impossibilitat manifesta d'aconseguir el fi social, o la paralització dels òrgans socials de manera que resulta impossible el seu funcionament.

• Per la manca d'exercici de l'activitat o activitats que constitueixen l'objecte social durant tres anys consecutius.

• Per conseqüència de pèrdues que deixen reduït el patrimoni comptable a menys de la meitat del capital social, a menys que aquest s'augmenti o es redueixi en la mesura suficient.

• Per reducció del capital social per sota del mínim legal.

• Per qualsevol altra causa establerta als estatuts.

La no convocatòria d'aquesta Junta General per part dels administradors comporta la seva responsabilitat solidària respecte de les obligacions socials.

Seguretat Social

Els treballadors d'una Societat Anònima s'han de donar d'alta al Règim General de la Seguretat Social o al règim especial corresponent. Els socis i administradors d'una Societat Anònima es donaran d'alta en algun dels règims següents:

• Règim Especial de Treballadors Autònoms: els que exerceixin les funcions de direcció o gerència que impliqui l'execució del càrrec de conseller o administrador o bé els que prestin altres serveis a títol lucratiu i de forma habitual, personal i directa, sempre que, en tots dos casos, tinguin el control efectiu de la societat.

• Règim General de la Seguretat Social o règim especial corresponent: socis treballadors, tot i que siguin membres dels òrgans d'administració, sempre que l'execució d'aquest càrrec no impliqui la realització de funcions de direcció i gerència ni posseeixin el control de la societat. • Règim General de la Seguretat Social o règim especial corresponent sense protecció d'atur ni FOGASA: els consellers i administradors sempre que no posseeixin el control de la societat i l'execució del seu càrrec impliqui la realització de funcions de direcció i gerència i siguin retribuïts per això o per la seva condició de treballadors de la societat.

Control efectiu:

• En tot cas, quan el treballador posseeixi una participació igual o superior a la meitat del capital social.

• Es presumeix, quan el treballador:

- Posseeixi juntament amb les persones amb les que convisqui i estigui unit per vincles conjugals o de parentiu per consanguinitat, afinitat o adopció fins al segon grau una participació igual o superior a la meitat del capital social.

- Posseeixi una participació igual o superior a una tercera part del capital social.

- Posseeixi una participació igual o superior a la quarta part del capital social i exerceixi tasques de direcció o gerència.

Valoracions

Avantatges

• La responsabilitat dels socis és limitada a la seves aportacions a la societat. Mai responen amb el seu patrimoni personal dels deutes de la societat.

• La societat té personalitat jurídica pròpia.

• No hi ha mínim de socis.

• La forma de constitució i de transmissió del seu capital permet una gran acumulació de capital.

• Possibilitat de participació en borsa.

• Possibilitat de participació de petits accionistes.

Desavantatges

• Constitució i dissolució formal, desavantatges tant pel que fa a temps com a tràmits i costos respectius.

• Gestió mercantil, per exemple, presentació de comptes anuals, gestió comptable i fiscal més complexa, per la qual cosa s'ha de tenir en compte el volum de negocis i l'activitat empresarial.

• Inversió mínima inicial de 60.101,21 €

• Escàs control dels accionistes, atesa la facilitat de transmissió de gran part del capital per accions al portador.

SOCIETATS COOPERATIVES

Què és?

Són societats que, amb plena autonomia i sota els principis de la lliure adhesió i de baixa voluntària, amb capital variable i estructura i gestió democràtica, associen persones naturals o jurídiques que tenen interessos o necessitats socio-econòmiques comunes, que es proposen millorar la situació econòmica i social dels seus components i de l'entorn comunitari on es mouen, desenvolupant una activitat empresarial de base col·lectiva.

Pot ésser objecte de la societat cooperativa qualsevol activitat econòmica o social.

Les cooperatives poden fer operacions amb terceres persones que no en siguin sòcies sense cap altra limitació que les establertes en els estatuts o a la llei.

Normativa aplicable: Llei 18/2002, de 5 de juliol, de cooperatives.

Denominació

La denominació és lliure sempre que no sigui idèntica a la d'una altra societat pre-existent, i haurà d'incloure necessàriament els termes "societat cooperativa catalana" o llur abreviatura "SCoopC" o SCC, i el règim de responsabilitat dels socis, que pot ésser limitada (SCCL) o il·limitada (SCCIl·ltda).

En tota la documentació d'aquestes cooperatives s'ha de fer constar les dades d'inscripció en el Registre de Cooperatives.

Les cooperatives amb secció de crèdit han d'incloure l'expressió "i secció de crèdit" en la seva denominació social.

Tipus i classes de cooperatives

Tipus de cooperatives:

• Cooperatives de 1r grau: les que estan constituïdes per un mínim de 3 socis, excepte en alguns casos que preveu la llei.

• Cooperatives de 2n grau: les que estan constituïdes per un mínim de 2 persones jurídiques, una de les quals, almenys, ha de ser una cooperativa.

Classes de cooperatives: Cooperatives agràries, Cooperatives marítimes, fluvials o lacustres, Cooperatives d'assegurances, Cooperativa de consumidors i usuaris, Cooperatives de crèdit, Cooperatives d'ensenyament, Cooperatives d'habitatge, Cooperatives sanitàries, Cooperatives de serveis, Cooperativa de treball associat, Cooperatives mixtes, Cooperatives mixtes de consumidors i usuaris i de treball Associat.

Socis de la cooperativa

• Persones que poden ésser sòcies: Poden ser socis de les cooperativa de primer grau o segon grau tota persona física amb plena capacitat d'obrar i tota persona jurídica, pública o privada. Els estatuts socials han d'establir els requisits amb caràcter objectiu necessaris per a l'adquisició de la condició de soci.

Els estatuts socials poden establir que aquesta tingui també:

- Socis de treball: les cooperatives de primer grau que no siguin de treball associat i els de les cooperatives de segon grau o successius poden determinar el reconeixement de la qualitat de socis de treball als treballadors que ho sol·licitin.

- Socis excedents: socis que han deixat de dur a terme temporalment l'activitat a la cooperativa, per causa justificada.

- Socis col·laboradors: sense dur a terme l'activitat cooperavitzada principal, puguin col·laborar en la consecució de l'objecte social de la cooperativa. Els estatuts poden atribuir fins a un 45% dels excedents anuals a la distribució entre aquests socis en proporció al capital que hagin desemborsat. També s'han de fer càrrec de les pèrdues de l'exercici en la mateixa proporció fins al límit de llur aportació.

• Admissió: Els estatuts han d'establir amb caràcter objectiu els requisits necessaris per a l'adquisició de la condició de soci.

• Baixa: Els socis es poden donar de baixa de la cooperativa en qualsevol moment, de conformitat amb els estatuts socials.

Tanmateix, aquests poden establir un termini mínim de permanència a la cooperativa, que no pot ésser en cap cas superior a 5 anys.

El soci, llevat del supòsits de baixa causada per força major, baixa forçosa o baixa obligatòria, ha de complir el termini de preavís que fixin els estatuts socials, que no pot ésser en cap cas superior a 9 mesos.

Els estatuts poden establir que, en el cas de baixa, els socis responguin durant un termini determinat, que mai pot ésser superior a 5 anys, de les inversions realitzades i no amortitzades, en proporció a llur activitat cooperativitzada. Aquesta mesura no és aplicable si el consell rector ha considerat que la baixa del soci és justificada per causa de força major.

En produir-se la baixa d'un soci, aquest té dret al reembossament de les seves aportacions, voluntàries i obligatòries al capital social i també al retorn cooperatiu que li correspongui i, si s'escau, a la part individualitzada del fons de reserva voluntari.

Els socis que es donin de baixa de la cooperativa continuen essent responsables davant la cooperativa durant 5 anys de les obligacions que aquesta hagi contret abans de la data de la pèrdua de la condició de soci.

Responsabilitat

Tret que els estatuts socials disposin el contrari, els socis han de respondre dels deutes socials d'una manera limitada a les aportacions al capital social subscrites, tant si són desemborsades com si no ho són.

Capital social

El capital social és constituït per les aportacions obligatòries i voluntàries dels socis, que s'han d'acreditar mitjançant títols o llibretes de participació nominatius.

La cooperativa es constitueix amb un capital social mínim de 3.005,06 €, que ha d'ésser íntegrament subscrit i desemborsat. Les aportacions poden ésser di-neràries o no dineràries (béns o drets patrimonials susceptibles de valoració econòmica).

En el cas d'aportacions no dineràries, el consell rector n'ha de fixar la vàlua, sota la seva responsabilitat, amb l'informe previ d'experts independents, en el qual s'han de descriure les dites aportacions, llurs dades registrals, si s'escau i llur valoració econòmica. Els membres del consell rector han de respondre solidàriament, davant la societat i terceres persones, de la realitat d'aquestes aportacions i de llur vàlua durant els 5 anys següents al de l'aportació.

En el moment de formalitzar la subscripció, els socis han de desemborsar almenys un 25% de llur aportació obli-gatòria, i la resta, de la manera i en el termini establert en els estatuts o per l'assemblea general. En tot cas, el capital social mínim inicial ha d'ésser totalment

desemborsat.

Les aportacions només es poden transmetre intervius entre els socis en els termes fixats pels estatuts socials o per successió mortis causa.

Fons obligatoris

El Fons de Reserva Obligatori té la finalitat de consolidar econòmicament la societat i no es pot repartir entre els socis.

El Fons d'Educació i Promoció Cooperatives es destina a la formació dels socis i dels treballadors en els principis i les tècniques cooperatives empresarials, econòmiques i professionals, la promoció de les relacions intercooperatives i la difusió del cooperativisme, l'atenció a objectius d'incidència social i de lluita contra l'exclusió social i el pagament de les quotes de la federació a la qual pertanyi la cooperativa. Aquest fons no es pot repartir entre els socis i inembargable.

• Dels resultat nets cooperatius de l'exercici, un cop deduïdes les pèrdues d'exercicis anteriors de qualsevol naturalesa i abans de la consideració de l'impost de societats, s'han de destinar almenys els percentatges següents:

- Al fons de Reserva Obligatori: 30% del resultat net, el 50%dels excedents procedents de la regularització de balanços i el 100% dels excedents obtinguts de les plusvàlues obtingudes per l'alienació dels elements de l'immobilitzat material o immaterial.

- Al fons d'Educació i Promoció Cooperatives: 10% del resultat net.

• Dels beneficis extracooperatius, una vegada deduïdes les pèrdues de qualsevol naturalesa d'exercicis anteriors i abans de la consideració de l'impost de societats, s'ha de destinar almenys un 50% al fons de reserva obligatori.

Beneficis fiscals

Les societats cooperatives gaudeixen dels següents incentius fiscals (llei 20/1990):

• Impost sobre transmissions patrimonials i actes jurídics documentats: exempció respecte als actes, contractes i operacions següents:

- Actes de constitució, ampliació de capital, fusió i escissió.

- Constitució i cancel·lació de préstecs, inclosos els representats per obligacions.

- Adquisicions de béns i drets que s'integrin en el Fons d'Educació i promoció per al compliment dels seus fins.

• Impost de societats:

- El tipus impositiu aplicable és:

-- 20% per la base imposable corresponent als resultats cooperatius (per les cooperatives de crèdit serà del 26%).

-- Tipus general per la base imposable corresponent a resultats extracooperatius.

- Llibertat d'amortització dels elements de l'actiu fix nou amortitzable, adquirits en el termini de 3 anys a partir de la data d'inscripció en el registre.

- La quantia fiscalment deduïble en concepte de llibertat d'amortització no podrà excedir de l'import del saldo del compte de resultats cooperatius disminuït en les aplicacions obligatòries al Fons de Reserva Obligatori i participacions del personal assalariat.

• Impost sobre activitats econòmiques (IAE): Bonificació del 95%. Hi ha una exempció a partir de l’inici de l’activitat i durant els dos primers anys.

• Impost sobre Béns Immobles (IBI): Bonificació del 95% pels béns de naturalesa rústica de les cooperatives agràries i de d'explotació comunitària de la terra.

Determinades cooperatives, catalogades com a especialment protegides, gaudeixen a més dels beneficis anteriors, dels següents:

• Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats: exempció per les operacions d'adquisició de béns i drets destinats directament al compliment dels seus fins socials i estatutaris.

• Impost de societats: Bonificació del 50% de la quota íntegra.

Obligacions comptables

Les societats cooperatives han de dur la comptabilitat d'acord amb el Codi de Comerç.

Es legalitzen al Registre General de Cooperatives i són els següents:

• Llibre d'inventaris i comptes anuals, que inclou: balanç, compte de pèrdues i guanys i memòria.

• Llibre diari, en el qual es registren quotidianament totes les operacions relatives a l'activitat de l'empresa.

• Llibre registre de socis i llurs aportacions socials.

• Llibre registre d'actes de l'Assemblea General, del Consell Rector i, si s'escau, de les juntes preparatòries o de secció.

Llibres registres d'IVA

Els empresaris o professionals, subjectes passius de l'impost, han de dur els llibres registres següents:

• Llibre registre de factures emeses (tret dels acollits al règim especial de l'agricultura, ramaderia i pesca, al simplificat o al recàrrec d'equivalència).

• Llibre registre de factures rebudes.

• Llibre registre de béns d'inversió.

• Llibre registre de determinades operacions intracomunitàries.

• Llibre registre especial de rebuts emesos pels adquirents de béns o serveis als subjectes passius al règim especial de l'agricultura.

Administració

La direcció, l'administració i el control intern de les cooperatives són a càrrec de:

• L'Assemblea General, constituïda pels socis convocats vàlidament, és l'òrgan d'expressió de la voluntat social. Els acords són obligatoris per tots els socis llevat que per decisió administrativa o judicial se n'hagi acordat la suspensió o invalidesa. Adopta els acords per majoria simple del nombre de vots socials dels assistents, llevat que la Llei o els estatuts socials estableixin majories reforçades.

• El Consell Rector és l'òrgan de representació i de govern de la societat, que gestiona l'empresa i exerceix, quan s'escau, el control permanent i directe de la gestió de la direcció. El nombre mínim de membres no pot ésser inferior a 3 i són nomenats per l'Assemblea General.

Els membres del Consell Rector han d'exercir els seus càrrecs amb la diligència que correspon a un representant lleial i a un ordenat gestor, i respondre solidàriament davant la societat i davant els socis del perjudici fet amb malícia, abús de facultats o negligència. En qualsevol cas, estan exempts de responsabilitat els consellers que han fet constar expressament el seu vot en contra dels acords causants del perjudici.

• Els interventors de comptes són elegits per l'Assemblea General entre els socis, fins a un nombre màxim de tres. Han de presentar un informe sobre la memòria explicativa de la gestió de l'empresa, el balanç i el compte de resultats i els altres documents comptables que s'hagin de sotmetre preceptivament a l'Assemblea General perquè els aprovi.

Seguretat Social

Els socis treballadors de les cooperatives poden optar entre les modalitat següents de Seguretat Social:

• Assimilats a treballadors per compte aliè: en el Règim General de la Seguretat Social o en algun dels Règims Especials de la Seguretat Social, segons la seva activitat, amb dret a cobrar el subsidi d'atur i sense dret a FOGASA.

• Treballadors autònoms: en el Règim Especial de Treballadors Autònoms. Les cooperatives han d'exercir aquesta opció als estatuts, la qual afectarà a tots els socis treballadors per igual, i només podrà ésser modificada mitjançant la corresponent modificació als estatuts, afectant la nova opció a tots els socis de la cooperativa i a partir d'un termini de 5 anys des de la data en què es va exercir la opció anterior.

Incentius laborals

• Pagament únic de la prestació d'atur.

• Abonament de les quotes de Seguretat Social.

• Ajuts per incorporació de socis.

Valoracions

• Avantatges

- Tràmits de constitució bonificats.

- Personalitat jurídica pròpia de la societat.

- Responsabilitat limitada dels socis.

- Fórmula de participació dels socis més democràtica.

- Bonificacions fiscals.

- Possibilitat de capitalització de l'atur i abonament de les quotes de Seguretat Social.

• Desavantatges

- Constitució formal i complexa.

- Fons socials obligatoris.

- Com a conseqüència de la participació democràtica es

produeix, per contra, la dificultat en la presa d'acords.

Tràmits de la Societat Anònima

1. Consultar sobre els requisits que ha de complir un local per desenvolupar l’activitat de l’empresa i una vegada localitzat el local consultar sobre l'afectació urbanística de la zona. No és obligatori, però sí que és convenient.

• Lloc: Ajuntament de la localitat on l’empresa vol registrar-se.

2. Certificació negativa de denominació coincident

El primer pas de constitució de la societat és el de comprovar que no n'hi hagi cap altre amb el nom previst.

• Lloc: Registre Mercantil Central. C/ Príncipe de Vergara, 94, 28006 Madrid.

• Per Internet: L’adreça és www.rmc.es

• Documentació: Carta model (descarregable des d’Internet)

• Preu: Aproximadament 17,11 €.

• Durada: de 7 a 15 dies

3. Redacció dels estatuts socials

• Documentació: Es pot utilitzar un model d'estatuts (n’hi ha molts a Internet) i adaptar-lo com es vulgui.

4. Escriptura de constitució davant Notari

Escriptura notarial:

• Lloc: Notaria

• Documentació:

- Voluntat de constituir la societat

- Identitat dels socis fundadors

- Manifestació, subscripció i desemborsament de les participacions.

- Certificació negativa de denominació coincident (tràmit 2)

- Estatuts socials (tràmit 3)

- Certificació bancària en cas d'aportacions dineràries

- Relació de béns no monetaris que s’aportin amb la seva valoració i títols de propietat en el seu cas (immobles, maquinària)

• Preu: Aproximadament 300.51 €

• Durada: 1 dia

5. Sol·licitud del Codi d'Identificació Fiscal.

• Lloc: Delegació d'Hisenda

• Documentació: Escriptura de la Societat i model 036.

• Preu: Gratuït

• Durada: 1 dia

6. Autoliquidació de l'Impost de Transmissions Patrimonials i Actes Jurídics Documentats

Consisteix en un impost sobre el capital que s'aporta a una societat

• Lloc: Oficina Liquidadora Departament d'Economia i Finances de la Generalitat.

• Documentació: Escriptura pública i Imprès 600.

• Preu: 1% del capital de la societat.

• Durada: 1 dia

7. Inscripció al Registre Mercantil de la província

• Lloc: Registre Mercantil de Barcelona. Gran Via Corts Catalanes, 184 (Edif. La Campana, 08004 Barcelona. Tel. 93 508 14 44).

• Documentació: Primera còpia de l'escriptura de constitució. Liquidació de l'ITP i AJD, CIF.

• Preu: Presentació 92,56 €. La resta de preu és de liquidació variable en funció del capital i dels administradors.

• Termini de presentació: 2 mesos des de l'atorgament de l'escriptura

• Durada: 1 dia

8. Declaració Censal

És la identificació de l'empresa a efectes fiscals. En aquest tràmit s'ha d'escollir si l'activitat ho permet entre els diferents règims de IRPF i de IVA i donar-se d’alta de l’IAE. S’està exempt del pagament de l’IAE durant els dos primers períodes impositius sempre que s’iniciï la activitat en territori espanyol i posteriorment o en general, quan es tingui un import net de la xifra de negocis inferior a 1.000.000€. La xifra de negocis s’entén com l’import de la facturació (vendes o prestació de serveis), IVA exclòs.

• Lloc: Delegació d'Hisenda.

• Documentació: Fotocòpia del DNI i model 036 en el cas de la declaració censal i fotocòpia del DNI i model oficial 840 en el cas de l’IAE.

• Preu: Gratuït en el cas de declaració censal.

• Durada: 1 dia

9. Llicència municipal d'obertura

En cas de tenir un local afecte a l'activitat (propi, llogat...) s'ha de sol·licitar un permís a l'Ajuntament per l'obertura d'aquest establiment. S'ha de diferenciar si és inici de nova activitat o canvi de nom (per exemple traspàs), que en aquest darrer cas és més senzill. També s'ha de diferenciar la classificació de l’activitat (per ex. indústria o activitats perilloses o molestes)

• Lloc: Ajuntament de la localitat on es vol registrar l’empresa.

• Els tràmits i el preu varien segons l’activitat, la superfície de local, si és nova o canvi de nom...

10. Llicència per a la col·locació d’un rètol a la façana de l’establiment

En cas de voler col·locar un rètol (només es permet el de tipus plafó) a l’establiment s'ha de sol·licitar un permís a l'Ajuntament per a la seva col·locació.

• Lloc: Ajuntament de la localitat on es vol registrar l’empresa.

• Documentació: impresos oficials.

• Preu: S’ha de satisfer una taxa per a la col·locació d’un rètol.

• Segons la Llei de Política Lingüística de la Generalitat de Catalunya els rètols dels establiments comercials tan interiors com exteriors del Principat hauran d'estar com a mínim en català, en cas contrari es pot denegar la llicència d'obertura de l'establiment i les sol·licituds de subvencions als establiments comercials ja establerts. És convenient trucar al Departament de Política Lingüística de la Generalitat. Tel. 93 567 10 00 per tal d'assegurar-nos que el text dels rètols s'ajusta a l'esmentada llei.

11. Llicència d'obres

En cas de que sigui necessari fer reformes de certa entitat al local s'ha de presentar el pressupost d'obres, els plànols i una memòria. Si les obres afecten a l'estructura del local el projecte ha d'anar signat per un arquitecte.

• Lloc: Ajuntament de la localitat on hi ha el local en qüestió.

• Preu: Variable. Hi ha la possibilitat de fraccionar / ajornar el pagament .

• Durada: Variable

12. Alta en el règim especial d'Autònoms de la Seguretat Social per als socis acollits al règim especial d'autònoms.

• Lloc: Tresoreria de la Seguretat Social. Hi ha delegacions a moltes poblacions.

• Documentació: Original i fotocòpia de declaració censal, DNI i NIF, Cartilla de Seguretat Social si es té i model TA.0521

• Preu: El tràmit és gratuït, però implica el pagament mensual de la quota d'autònoms. La mínima per al 2014 és de 261 €.

- Homes de 30 anys o menys i dones de 35 o menys: Bonificació del 30% de la base mínima de cotització durant els 15 primers mesos.

• Durada: 1 dia

13. Comunicació d'Obertura del Centre de Treball

• Lloc: Delegació Territorial del Departament de Treball de la Generalitat de Catalunya. C/ Albareda, 2-4 de Barcelona. Tel. 93 622 04 00.

• Documentació: Comprovants del pagament dels permisos municipals i model oficial.

• Preu: Gratuït

• Durada: 1 dia

14. Compra del llibre de visites

• Lloc: S’ha d’adquirir a qualsevol papereria especialitzada. Seguidament s’ha de portar a segellar a Inspecció de Treball. Travessera de Gràcia, 303 Barcelona. Tel. 93 401 30 00

• Preu: Aproximadament 6 €

• En cas de contractar treballadors s'han de fer també els tràmits següents:

15. Avaluació de riscos i planificació preventiva

És obligatori que tots els empresaris amb treballadors vetllin pel correcte acompliment d’aquesta llei a la seva empresa. Per al seu acompliment s’ha de realitzar una avaluació de riscos i planificació preventiva. Aquesta es pot fer contractant un assessor extern acreditat o fent-lo directament l’empresari rebent ell mateix la formació o un dels seus treballadors en una entitat acreditada de la generalitat .

16. Seguretat Social

• Lloc: Tresoreria de la Seguretat Social. Hi ha moltes delegacions a moltes poblacions.

• Associació a una Mútua d'Accidents de Treball

• Alta de l'Empresa a la Tresoreria de la Seguretat Social.

• Documentació: DNI i NIF i model oficial i document d'associació amb la Mútua d'accidents de treball i original i fotocòpia de la declaració censal.

• Afiliació o alta dels Treballadors al Règim General de la Seguretat Social.

• Documentació: DNI del Treballador i el model oficial (TA.2/S –Alta treballador: cotització), obertura compte principal segons model oficial. Si es contracten treballadors en formació cal obrir un compte secundari nou.

• Preu: Gratuït Durada: 1 dia

17. Comunicació dels contractes laborals

Els empresaris estan obligats a registrar o comunicar els contractes.

• Lloc: Oficina de Treball de la Generalitat que correspongui segons el domicili de l'empresa. • Terminis: S'ha de comunicar abans que transcorrin 10 dies des de la concertació del contracte.

• Preu: Gratuït

• Durada: 1 dia

18. Fulls de reclamació/denúncia

Totes les persones físiques o jurídiques que comercialitzin béns o prestin serveis directament en l’àmbit territorial de Catalunya, hauran de disposar de fulls de reclamació/denúncia oficial. Queden exclosos els professionals liberals col·legiats a un Col·legi Professional legalment reconegut, els serveis públics prestats directament per l’Administració, els centres que imparteixen ensenyaments reglats i totes aquelles activitats que tenen normativa específica en matèria de fulls de reclamació o denúncia.

Per constituir una Societat de Responsabilitat Limitada (SL o SRL) els tràmits són:

- Sol·licitud del nom de l’empresa

Certificació acreditativa davant el Registre Mercantil de que el nom escollit per la societat no coincideix amb cap altre existent.

- Ingrés i Certificat del Capital social Exigit

S’ha de dipositar a l’entitat bancària l’import del Capital Social i obtenir la certificació acreditativa del import desemborsat.

- Redacció d’Estatuts i Signatura d’Escriptures de Constitució

S’ha de dur davant notari els estatuts socials i les dades personals dels socis fundadors, per signar l’Escriptura de Constitució.

- Sol licitud del Codi d’Identificació Fiscal Provisional (CIF)

- Liquidació de l’ITP i AJD

Un cop es disposa de l’escriptura s’ha de liquidar l’Impost sobre transmissions Patrimonials i Actes Jurídics Documentats, que grava la constitució d’una societat.

- Presentació de l’Escriptura al Registre Mercantil

Presentada l’Escriptura en el Registre Mercantil, la societat ja té PERSONALITAT JURÍDICA.

- Legalització dels Llibres d’Actes i Socis

En el llibre d’actes constaran tots els acords que es prenen a les juntes generals.

En el llibre de Socis constaran les transmissions d’accions/participacions de la societat.

- Alta IAE

Tribut local que grava l’exercici d’activitats empresarials i professionals.

· Alta Censal i Sol·licitud del NIF Definitiu

· Inscripció a la Seguretat Social a l'empresa i als treballadors afiliats.

COMPARACIÓ DE SL I SA:

Similituds entre les SA i les SRL:

1. Ambdues poden tenir un (unipersonals) o més socis

2. En els dos tipus la responsabilitat és limitada al capital aportat

3. Ambdues tributen per l’impost de societats

4. Les dues societats es constitueixen en escriptura pública a inscriure al Registre Mercantil

Diferències entre SA i SRL:

1. En la Societat Anònima el capital es divideix en accions, mentre que en la SRL es divideix en participacions.

2. En la SA el capital social mínim de constitució és de 60.101 €, mentre que en una SRL, el capital mínim és de 3.005 €.

3. En el moment de la constitució, el capital de les SRL ha d’estar totalment subscrit i desemborsat (fundació simultà-nia), mentre que en el cas de les SA, el seu capital no cal que es desemborsi totalment ja que poden tenir dividends passius (és a dir, que les accions es poden anar desemborsant poc a poc de manera successiva).

4. En les SA, la transmissió de les accions és lliure i es pot fer en mercats financers organitzats. Les transmissions de les participacions de les SRL necessiten de comunicació prèvia de la intenció de traspàs i no es fan en mercats financers organitzats.

Viabilitat comercial del projecte empresarial. L’estudi de mercat. Anàlisi DAFO. Pla de Marketing. Estratègies per a cada variable del marketing mix

La viabilitat comercial tracta de verificar que el producte o el servei que ofereix l’empresa (i que es valora al projecte empresarial) tingui possibilitats de venda i de desenvolupament en el mercat.

ESTUDI DE MERCAT

En un projecte empresarial s’ha de fer l’estudi previ del mercat on es recopila, elabora i s’analitza la informació sobre l’entorn general, l’estat de la competència i les característiques del consumidor.

Un bon estudi de mercat ha de contemplar els aspectes següents:

· Definició d’objectius: un estudi de mercat és costós, així que s’han d’examinar les qüestions prioritàries.

· Disseny del pla d’investigació: hi ha diferents alternatives amb diferent termini/cost/fiabilitat.

· Fonts d’informació: les dades es poden obtenir de diferents fonts. Es pot accedir a estudis ja realitzats i publicats (fonts secundàries) o elaborar-les la pròpia empresa (fonts primàries).

· Obtenció de les dades: Caldrà definir el sistema (entrevistes telefòniques/per correu/personals, enquestes...).

· Anàlisi i interpretació de les dades per obtenir conclusions.

· Presentació de les dades.

L’estudi de mercat el poden fer els mateixos promotors del projecte d’empresa o es pot encarregar a una empresa especialitzada.

L’estudi de mercat permet identificar diversos elements, però els més destacats són la tipologia dels consumidors als quals s’adreça l’empresa, la competència existent i l’entorn de l’empresa (anàlisi DAFO).

Cada vegada és més important conèixer bé les necessitats dels consumidors per adaptar l’empresa a aquestes necessitats. La majoria de vegades l’empresa haurà de segmentar el mercat i triar-ne un com a objectiu (conegut com a “target” o “públic objectiu”).

Segmentació de mercats

Cada mercat es pot dividir segons diversos criteris de manera que obtinguem el mercat segmentat en grups de persones amb necessitats similars. Per exemple, el mercat dels pantalons es pot dividir en dos grans segments: el dels homes i el de les dones.

Dintre del segment dels homes, podem dividir-lo segons l’estil de vida, obtenint així el segment dels homes de negocis, el segment dels homes “de coll blanc” (administratius), el segment dels homes “de coll blau” (obrers), el segment dels esportistes, el segment dels tècnics, etc.

La segmentació del mercat és molt important perquè permet veure els diferents tipus de clients potencials que pot tenir l’empresa i d’aquesta manera poder triar-ne un per dirigir tota la seva campanya de màrqueting. Aquest segment triat es diu “target” o “públic objectiu” i si ens centrem en ell obtenim una campanya més efectiva i coherent que si ens dirigim a tothom en general.

Per exemple, si el target que escull l’empresa són els homes de negocis, segurament haurem de fer totes les estratègies de màrqueting (les “4P”) adaptades a ells: un producte pensat per a satisfer les necessitats d’aquest col·lectiu específic, un preu que ells estiguin disposats a pagar, una promoció que realment arribi a ells (per exemple, no ens anunciaríem al metro si creiem que no agafen el metro, o a la TV si creiem que no miren la TV, etc.). I el producte es distribuiria en els punts de venda que aquest col·lectiu específic pogués accedir-hi (o qui ho compra per a ells).

Els segments són grups de persones, no de productes. Els criteris són de les persones i no dels productes. Per exemple, no són segments els pantalons d’home i els de dona, sinó que els segments són per una banda els homes i per altra banda les dones.

Hi ha molts criteris de segmentació diferents, i per cada tipus de producte l’empresa haurà de decidir amb quins criteris segmenta el mercat (no més de 3). Són criteris de segmentació l’edat, el sexe, l’alçada, el pes, l’estil de vida, la fidelitat a les marques, la localització, el poder adquisitiu, la classe social, l’actitud davant dels canvis, el comportament de compra (impulsiu, reflexiu, etc.), el seu grau de racionalitat o emocionalitat, el gust, el grau d’autonomia en prendre decisions (si necessiten o no l’aprovació d’altres o no...), etc.

Per exemple, el mercat de motocicletes està molt segmentat i els criteris de segmentació més importants són l’estil de vida, el sexe i el poder adquisitiu.

Diferenciació de productes

Per poder competir, les empreses han d’oferir productes que els consumidors puguin distingir i valorar. Per tant, les empreses han de diferenciar els seus productes amb atributs (característiques) valorables pels seus consumidors i saber comunicar-ho.

Per diferenciar-se correctament les empreses han de fer una anàlisi de mercat, estudiar les necessitats dels seus clients potencials, especialment les del seu target, i adaptar els productes a ells.

Els mapes de posicionament permeten comparar els productes de l’empresa respecte els de la competència prenent com a base dues característiques bàsiques dels productes. Per exemple, en el cas del mercat dels cotxes, dos atributs bàsics podrien ser el consum i el tamany (i altres: seguretat, velocitat, imatge, disseny, etc.). Aquest mapa permet veure si hi ha ninxos de mercat (espais on no hi ha cap empresa que ofereixi cap producte). Aquests ninxos poden ser oportunitats de negoci (cal analitzar-ho).

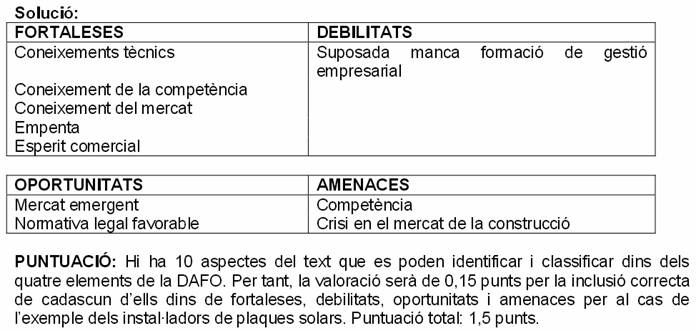

L’anàlisi DAFO (també conegut com a anàlisi FODA (llatinamèrica) o SWOT (en anglès)

L’anàlisi DAFO és una eina per detectar els punts forts i dèbils de l’empresa (factors interns, comparant l’empresa amb els seus competidors), així com les oportunitats i amenaces que ofereix el seu entorn (factors externs, investigant l’entorn que tenen totes les empreses). Amb aquesta informació l’empresa pot prendre les decisions que més li convinguin per potenciar o aprofitar els punts forts i les oportunitats, i per desactivar o protegir-se dels punts dèbils i de les amenaces.

Aquest tipus d’anàlisi és molt utilitzat en el plantejament dels projectes empresarials perquè d’aquesta manera es pot valorar fins a quin punt la idea del negoci que tenen els promotors té possibilitats d’èxit, d’acord amb la detecció d’una oportunitat de negoci no explotada, o amb la capacitat d’innovar o de fer coses de manera diferent als altres.

La matriu DAFO persegueix la tria de les estratègies i les actuacions més adequades per assolir els objectius que es planteja l’empresa i ajuda a analitzar la viabilitat comercial d’un projecte empresarial.

Els elements d’una matriu DAFO són, doncs, debilitats, amenaces, fortaleses i oportunitats.

- Debilitats: factor intern que pot limitar la bona marxa de l’empresa i la capacitat d’actuar o d’aconseguir millorar els resultats. En una matriu DAFO, la variable que es refereix als aspectes del projecte empresarial en què la competència esdevé superior, s’anomena debilitats.

- Amenaces: factor de l’entorn que pot afectar la bona marxa de l’empresa, incrementar els riscos a què es veu exposada o bé a reduir-ne l’èxit.

- Fortaleses: factor intern d’una empresa que pot facilitar l’obtenció de bons resultats o esdevenir un avantatge.

- Oportunitats: factor de l’entorn que pot representar per a l’empresa un avantatge o una possibilitat perquè millori el seu funcionament, els seus resultats o els seus serveis.

L’entorn és tot allò que envolta l’empresa. Es pot dividir en específic i general.

L’entorn específic (o microentorn) és el que afecta d’una manera concreta cada empresa. Per exemple, els clients, proveïdors, competència, legislació del sector, etc.

L’entorn específic influeix en la manera de relacionar-se amb la competència. Investigar l’entorn específic permet detectar els punts forts i febles de l’empresa i qualsevol canvi en aquest entorn els pot fer variar.

L’entorn general (o macroentorn) és aquell que afecta totes les empreses en general. Per exemple, els aspectes culturals, tecnològics, polítics, legals, demogràfics, sociològics, econòmics, etc.

L’entorn general influeix en totes les empreses d’un país determinat o d’un sector determinat. Per tant, no afecten en la manera de relacionar-se amb la competència interna, però sí externa (amb els altres països o amb els altres mercats). Investigar l’entorn general permet detectar les oportunitats i amenaces que ofereix l’entorn.

EXERCICIS D’ANÀLISI DAFO

En tots els exercicis que es demana una anàlisi DAFO cal trobar-hi punts forts, punts dèbils, oportunitats i amenaces.

Els punts forts són factors positius que afecten l’empresa en qüestió i no a totes les empreses.